〒065-0016

北海道札幌市東区北16条東7丁目2番24-203号

司法書士・宅建士・1級FP リーガル・ケアセンター

宅地建物取引業免許:北海道知事 石狩(3)第7921号

札幌司法書士会会員・北海道行政書士会会員・ 北海道宅建業協会会員

受付時間 | 9:00~22:00 |

|---|

定 休 日 | 土日祝日・年末年始 お問合せは定休日でも承ります。 |

|---|

【消滅時効の援用】総額1.8万円(税込) 札幌の借金相談 司法書士

【札幌市・近郊】消滅時効援用の手続きは司法書士リーガル・ケアセンターへ。5年以上前の借金督促・裁判通知に対応。実費税込。相談無料・着手金・成功報酬なし、分割可

【大切なお知らせ】札幌市・近郊の皆様へ

近年、安易なネット相談によるトラブルが増加していますが、当事務所リーガル・ケアセンターは、お客様の安全と権利を守るため、顔を合わせて、じっくりと解決策を練ります。

札幌市及び近郊の小樽市・石狩市、当別町、江別市、北広島市、恵庭市の多くの方から消滅時効援用のご相談をいただいております。

「5年経っていても、相手に電話して一言でも支払いを認めると『時効援用』ができなくなります。手遅れになる前にご相談ください」

札幌で最安値クラス『時効援用』の費用(総額1.8万円税・実費込)』で対応できる理由

※相談無料、消費税・内容証明等の実費込、着手金・成功報酬なし、分割可

「なぜこんなに安いの?」「手抜きをされるのでは?」という不安があるかと思います。

私は札幌に根ざした地元の司法書士として、「高額な報酬が払えなくて、時効の手続きを諦めてほしくない」という思いから、秘密厳守を大切にしながら、以下の努力で低価格を維持しています。

・地元の個人事務所だからできる価格

大手事務所のような高額な広告費や、一等地のオフィス維持費がかからないため、その分を費用の安さとして還元しています。(このホームページもほぼ手作りです。)

・札幌市・近郊へのエリア限定

対応エリアを絞り、地域に密着することで、無駄な広告費や運用コストを徹底的にカットしました。

・認定司法書士による直接対応

事務員任せにせず、司法書士である私が直接対応するからこそ、中間コストや無駄を省いています。

・追加料金一切ありません

裁判外での消滅時効の確認および時効援用の通知ですので、成功報酬も追加料金もありません。

合計1社:1.8万円 すべて込みの価格です。これ以外に費用は一切かかりません。

| 項 目 | 一般的な司法書士・弁護士事務所 | 当事務所 |

|---|---|---|

| 報 酬 | 約20,000円~55,000円 | 約15,000円 |

| 実 費 | 約3,000円(内容証明等実費) | 同じ |

| 合 計 | 約23,000円~58,000円 | 18,000円 |

| 対応内容 | 調査確認+時効援用通知の発送 | 全く同じ |

札幌市の※認定司法書士のリーガル・ケアセンターが簡易裁判所の事物管轄(債権者ごとに残元金が140万以内であれば利息・損害金がいくら増えていても(例)残元金140万円+利息・損害金300万円=440万円の借金OK)であれば内容証明郵便等による消滅時効の援用代理・交渉、訴訟代理等で支援いたします。

※認定司法書士は、行政書士が書類作成・郵送のみ(代理交渉連絡は違法で禁止されご本人任せ)と違い、ご本人に代わり代理人として通知・連絡・交渉・簡裁訴訟代理を行うことを基本とするものです。

消滅時効の援用の通知代理1債権者:費用1万8千円(消費税・実費込)

支払督促・簡裁の訴訟代理1債権者:費用2万5千円(消費税・実費込)※1~3

※1 時効援用が明確に可能と当職が判断した裁判の場合です。

札幌以外の簡易裁判所(東京簡易裁判所など)の裁判であっても答弁書等の郵送と電話会議などで現地

の裁判所に出頭しない解決がほとんどです。

※2 札幌市及び近郊の方で消滅時効の完成が明らかな場合、訴訟は一回の法廷で終了することがほとんどで

すが例外的に2回目以降出廷が必要な場合は一回につき出廷費用:3300円(税込)

※3 札幌簡易裁判所以外の簡易裁判所に出頭しなければならない、やむを得ない場合(めったにありません

が)、別途日当などの費用を協議させていただきます。

▼

万が一、消滅時効になってない場合であっても1債権者追加費用金1万6500円(消費税・実費込)で利息カットなどの分割払いの任意整理(←詳細クリック)を引き続きお受けすることも可能ですのでご安心ください。

さらに残った借金の額が大きい場合は以下の債務整理を利用して解決を図ることもできます。

●全ての借金をリセットする破産申立 ←クリック

●借金の一部カットし分割払いの個人再生←クリック

▼

又、過払い(利息の払い過ぎ)が判明した場合は、ご依頼者様が持ち出し無しの返還額から22%(税別)の成功報酬と実費で行います。

▼ 次のようなお悩みの方は司法書士の田村宛連絡を!

- 突然、債権回収会社やクレジット、消費者金融などから督促や法的な予告通知が来た。

- 裁判所から支払督促や訴状などが送られて来た。

- 長らく放置していた借金を今後のためにきちん整理しておきたい。

- 他の事務所で見積りをしたら依頼料が高くて頼むことができないでいた。

▼

時効援用のためご用意頂きたい次のものをメールでお送り願います。

1 ご本人様を確認できる有効期限内の以下もの(優先順位①~④)

※お名前のフリガナと携帯番号もお願いします。

① プラッスチックのマイナンバーカードの表

② 運転免許証+国民健康保険証(住所記載部分)又は住民票(古くてOK)

③ パスポート(顔写真と有効期限部分)+国民健康保険証又は住民票

④ 国民健康保険証又は介護保険証+障碍や老人等の手帳

2 借入れや支払いなどの最後の取引当時の住所と現在の住所が異なる場合

・戸籍の附票(本籍地の役所で取り寄せることができます。)

3 消滅時効の債権者がわかる資料

・督促など債権者から送られてきた書面(無くてもOK)

・裁判所から送られてきた支払督促や訴状

※ これが届いた場合は速やかに連絡ください、書類記載の期限内に異議異議申立書や 答弁書などを提出しなければならないためです。

※債権者が不明な場合の他、今後のクレジット加入や住宅ローンを組むことを希望される方は以下の個人信用情報を(クリック)取寄せ、正確に処理しすることが大切です。

※ なお、当事務所にてご本人に代わって取寄せも可能(有料:1機関:開示手数料+郵送料+2,750円)ですが、ご本人自身の取寄せと当事務所取寄せでは以下の通り信用情報機関の開示手数料だけでも約3倍と違い、さらにご本様に書いていただく委任状の書き方(ミスがあるとやり直し)などのやり取り郵送料や機関数の印鑑証明書のお取り寄せの手数料及び期間(ご本人自身の取寄せより2・3週間以上は遅れるのではないかと思います)の負担(実質5・6倍の費用)が別途かかりますので可能な限りご本人自身で取寄せるのがベストと考えます。

JICC(消費者金融系)←クリック ご本人開示手数料700円/当所代理開示手数料1,960円以上

CIC(信販系)←クリック ご本人開示手数料500円/当所代理開示手数料1,500円以上

KSC(全国銀行個人信用情報センター銀行系)←クリック ご本人・代理共に開示1,000円

4 『時効援用』完了の書類送付をご自宅以外に希望される場合の送付先

完了後の書類はレターパックライトでお送りしますが、ご自宅以外に送付を希望される方は、送付先の郵便番号・住所・名前(名称)を教え願います。 ※郵便局留めも可能です。

実務経験約40年の司法書士リーガル・ケアセンターがお手伝い!

注意! 行政書士は(認定)司法書士ではありませんので、消滅時効援用の内容証明書をご本人代わって作成し郵送するだけで(これを「作成代理」といってますが)ご本人を代理して債権者と連絡や交渉などをすることは司法書士法・弁護士法違反になり一切できません。

したがって、債権者から時効に関しやり取りをするのはご本人となり、やり取り次第では消滅時効の援用ができないなど重大な不利益を伴う可能性があります。

また、消滅時効が成立していなかった場合、消滅時効援用の通知文書は無駄で行政書士ではまったく対応することはできず、改めて司法書士又は弁護士に依頼しなければならない危険性と費用が結局増えてしまう可能性があります。

なお、司法書士の中で法務大臣指定の研修を受け、試験に合格した者が認定司法書士として、簡易裁判所に係る一定の事件(消滅時効の援用を含む)について訴訟や交渉などの代理権限が与えられます。

消滅時効の期間について

■消滅時効の起算点(期間経過の初日)は?

ここでは、クレジットやキャシングなど支払のための決まっていた返済期日又は保証会社が本人代わって返済(代位弁済といいます)した日(約束どおり返済しなかったため、電話や書面であらたに合意した場合にその返済期日)に返済をしなかった最後の返済期日(その後、電話で借金の返済日は決めずに単に認めた場合はその承認日)の翌日を初日(起算日)として原則、消滅時効の始まりとなります。

なお、債権譲渡された債権も、代位弁済と異なり債権譲渡の日に関係なく、上記の起算日をもって時効が始まります。

■消滅時効が成立する期間は?

※時効期間の計算は、うるう年の有無にかかわらず、上記起算日(スタートする日)から数えて、最後の年の対応する日(歴:こよみ)の前日が満了日となります。

例:2020年4月1日が起算日で「5年」の時効の場合、満了日は2025年3月31日

⓵ 令和2年3月31日以前の借金(債務)の場合

貸主又は借主が商法上の商人にあたる場合は、商事債権(商法第522条)となって5年となり、いずれも商人にあたらない場合は、一般債権となって10年(改正前民法167条)となります。

信販・貸金業者・銀行の場合

原則、時効期間は5年となります。

但し、債務者が個人の貸金業者から事業資金以外の目的で借入れた場合は10年となります。

信用金庫、信用組合、農協、商工中金、労働金庫、住宅金融支援機構、日本学生支援機構の場合

原則 時効期間は10年となります。

但し、個人事業主や会社が事業資金のため信用金庫(組合)・商工中金から借入れた場合は5年となります。

保証協会の場合

原則 時効期間は(債権譲渡とは異なり求償権の発生生する代位弁済日から)10年となります。

但し、商人である借主の委託で保証している場合は5年となります。

判決がある場合

判決確定から10年(更新も10年)(仮執行宣言付支払い督促は、後述の「消滅時効の更新」を参照

② 令和2年4月1日以降の借金(債務)の場合

通常は、判決の確定(10年)を除き、すべて5年となります。

債権者が権利行使できるとき(上記の起算点)から5年となりました。

■消滅時効の更新(改正前の「中断」)について

消滅時効の期間は、最後の返済又は借入れの時から進行しますが、一定の事情が発生した場合はリセット(振り戻し)となり、0から再スタートとなります。これを時効の更新(改正前「中断」)といいます。

時効の更新の一定の事情は以下のとおりです。

・確定した判決

・確定した判決と同一の効力を有する裁判上の和解・調停、2週間以内に異議のない仮執行宣言付き支払督促

※但し、時効完成後(5年以上返済していない債権)について申し立てられた仮執行宣言付き支払督促は、時効の援▢▢用を行うことで債務が消滅する可能性(強制執行停止申立及び請求異議訴訟を行う)があります。

(裁判例:令和2年10月21日判決等)

・強制執行(差押え)がおこなわれた時(任意に取り下げた場合を除く)

・債務を承認した時

・一部でも返済した時

・令和2年3月31日までにされた仮差押え・仮処分

■消滅時効の完成猶予について

⓵ 時効完成前に次の行為を行った場合、時効期間は進行するが時効期間の完成が6か月延長されます。

・差押えを任意に取り下げた時

・訴えの却下・取り下げた時

・令和2年4月1日以降の仮差押え・仮処分が終了した時から 6か月を経過するまで は時効が完成しません。

・催告(実務・証明上の問題は別として口頭もOK)

・協議の拒絶:債権の支払いについて話し合い(協議)を続けると合意していた場合に、一方がその協議の続行を拒否すること(書面・電子メール・FAXの拒絶通知必要)

② 債権債務につき債権者と債務者の間で「協議を行う合意(書面・メール・FAXの合意必要)」がある場合、1年以内の完成猶予があります。

■消滅時効と連帯保証の関係

主債務者(本人)又は連帯保証人における請求・債務の承認等は互いに影響するかは次のとおりです。

・時効期間経過前の主債務者(本人)に対する請求・判決、主債務者の債務承認・返済

時効は連帯保証人に対しても更新される。

・時効期間経過前の連帯保証人に対する請求・判決、連帯保証人の保証債務承認・返済

時効は主債務者(本人)に対して更新されない。

・時効期間経過後の主債務者(本人)の債務承認・返済

時効は連帯保証人に対して更新されません(連帯保証人は時効を主張できる)。

■消滅時効の援用後の信用情報

消滅時効の援用を行った後の各信用情報の記録は原則、以下のとおりですが、必ず以下のとおりとなるとは限りませんのでご注意願います。

CIC:「完了」と記載され、原則5年後削除

JICC:原則1・2か月後削除

KSC:代位弁済から原則5年で削除

■当事務所で『時効援用』解決実績・対応が可能な主な債権者一覧 お手元に届いた督促状の差出人が以下の名前に該当する場合、消滅時効を援用できる可能性があります。

「ここに載っていない業者でも、対応可能なので、ご安心ください。」

全国の消費者金融、債権回収会社、信販会社への対応実績がございますので、まずはご相談ください。

※「各業者の特徴や、届く書類のサンプルに基づいた個別対策記事を公開しています。該当する業者名をクリックしてご確認ください。」

1. 消費者金融・カードローン(貸金業者)

●大手業者: アコム、アイフル、プロミス(SMBCコンシューマーファイナンス)、レイク(新生フィナンシャル)、モビット

●中堅・その他: 日本保証(旧武富士)、CFJ(アイク、ディック)、ダイレクトワン、クレディア、シンキ、ギルド、しんわ、ライフティ、エイワ、セントラル、ユニーファイナンス、ビアイジ、ニチデン、ティーオーエム、ティーアンドエス

●北海道・地域密着: キャネット、ほくせん、エヌシーガイドショップなど、道内で馴染みのある業者も多数実績があります。

2. 債権回収会社(サービサー)

元の借入先(銀行や消費者金融)から債権を譲り受けたり、委託を受けて回収を専門に行う会社です。

●主要サービサー: アビリオ債権回収、ニッテレ債権回収、オリンポス債権回収、アウロラ債権回収、エムアールアイ債権回収、SMBC債権回収、シー・シー・シー債権回収、ジャックス債権回収サービス、沖縄債権回収サービス、エー・シー・エス債権管理回収、エム・ユー・フロンティア債権回収、栄光債権回収、ジェーピーエヌ債権回収、中央債権回収、アイ・アール債権回収、ブルーホライゾン債権回収、エム・テー・ケー債権管理回収、アストライ債権回収、セディナ債権回収、ミネルヴァ債権回収、アルファ債権回収、リンク債権回収、エイチ・エス債権回収、パルティール債権回収、札幌債権回収、ベル債権回収など

3. クレジットカード・信販会社

●銀行・流通系: セディナ(旧OMC・クオーク等)、クレディセゾン、セゾンファンデックス、オリエントコーポレーション(オリコ)、三菱UFJニコス、エポスカード、ジャックス、JCB、三井住友カード、ライフカード、楽天カード、PayPayカード(旧ワイジェイカード)、アプラス、全日信販

●メーカー・その他: トヨタファイナンス、日産フィナンシャル、イオンクレジットサービス、エムアイカード、UCS、セブンカード、ポケットカード、ビューカード、ニッセン・ジー・イー(マジカルクラブ)、出光クレジット、ゴールドポイントマーケティング

●地域系カード: ニッセンレンエスコート(日専連)、エヌシー系など各地域の信販会社

4.携帯電話会社

携帯電話(スマホ)料金も延滞すると、ブラックリストになってしまいます。

ソフトバンク、ドコモ、AU

5. 督促を代行している法律事務所

債権者の「代理人」として通知を送ってくる法律事務所です。

子浩法律事務所、高橋裕次郎法律事務所、鈴木康之法律事務所、MOS合同法律事務所、榎本・寺原法律事務所、引田法律事務所、駿河台法律事務所など

※ご注意ください。

書類が届いた際、慌てて相手に電話をして「支払う約束」をしたり、一部でも「返済」をしたりすると、時効が中断(更新)し、手続きができなくなる恐れがあります。まずはそのままの状態で当事務所へご相談ください。

■消滅時効援用のよくあるご質問(Q&A) Q1. 5年以上経てば、自動的に借金は消えますか?

A. いいえ、勝手には消えません。法律で定められた期間が経過した後に、債務者(あなた)が債権者(相手方)に対して「時効の権利を使います」と意思表示をすること(時効の援用)が必要です。

Q2. 自分で時効援用をしても大丈夫ですか?

A. 可能ですが、おすすめしません。もし時効の条件を満たしていない状態で相手に連絡すると、「債務の承認」とみなされ、その瞬間に時効がリセット(更新)されてしまうリスクがあるからです。

Q3. 「債務の承認」とは具体的にどんな行為ですか?

A. 「1円でも支払う」「支払いを待ってほしいと電話する」「回答書に署名して返送する」といった、借金があることを認める全ての行為を指します。

Q4. 裁判所から書類が届きました。もう手遅れですか?

A. まだ間に合う可能性があります。書類が届いてから通常2週間以内に「答弁書」や「異議申立書」を提出し、その中で時効を援用すれば解決できるケースが多いです。放置が一番の禁物です。

Q5. 借金の元本が140万円を超えていても司法書士に頼めますか?

A. 司法書士が「代理人」として交渉できるのは、1社あたりの元本(利息・損害金を控除した残額)が140万円以下の事案です(認定司法書士)。140万円を超える場合は、書類作成代行(本人訴訟支援)という形でサポート可能です。

Q6. 時効を援用すると、家族にバレますか?

A. 司法書士が介入(受任)すると、債権者からの連絡は全て事務所宛てになります。ご自宅への督促電話や訪問が止まるため、むしろご家族に内緒で進めやすくなります。

Q7. 亡くなった親の借金も時効援用できますか?

A. はい、可能です。相続人が「相続分の割合」に応じて、亡くなった方の代わりに時効を援用することができます。

Q8. 時効が成立したら、ブラックリスト(信用情報)はどうなりますか?

A. 多くのケースで「完了」や「契約終了」として処理され、一定期間(JICCなら即時〜1年、CICなら5年程度)を経て情報が削除されます。放置するより確実に信用回復を早められます。

Q9. 時効援用に失敗したら、その後はどうなりますか?

A. 万が一、過去に裁判をされていた等で時効が成立しなかった場合は、そのまま「任意整理(分割交渉)」や「自己破産」など、他の債務整理手続きへスムーズに切り替えることが可能です。

Q10. 契約書を紛失して、最後にいつ払ったか分かりません。

A. ご安心ください。当事務所が受任通知を送ることで、相手方から「取引履歴」を開示させ、時効が成立しているかどうかを正確に調査いたします。

Q11. 生活保護を受給していますが、依頼できますか?

A. もちろん可能です。借金がある状態は精神的な負担も大きいため、まずは時効援用で債務を整理し、平穏な生活を取り戻すお手伝いをいたします。

Q12. 相手が「債権回収会社(サービサー)」でも時効は使えますか?

A. はい、使えます。アビリオ、パルティール、ニッテレなどの債権回収会社は、むしろ時効の可能性がある古い債権を扱っていることが非常に多いため、援用のチャンスです。

Q13. 時効援用後、また同じ会社から借りることはできますか?

A. 信用情報がきれいになれば他社からは借りられますが、時効を援用した「当事者(その会社)」からは、社内データに残るため、審査に通るのは極めて困難(社内ブラック)です。

Q14. 住宅ローンを組みたいのですが、時効援用は影響しますか?

A. 放置し続けるよりも、時効を援用して信用情報を「完了」させる方が、住宅ローン審査への近道です。当事務所は1級FPとして、援用後の住宅ローン再挑戦のタイミングもアドバイスします。

Q15. 費用は分割払いできますか?

A. はい、当事務所では柔軟な分割払いに対応しております。時効を援用すれば月々の返済がなくなりますので、その分を無理のない範囲で費用に充てていただけます。

1. ご依頼手続き

まずは、現在の状況を正確に把握し、正式に契約を締結します。

●相談と聞き取り: 最後に返済した時期、裁判所からの書類(判決等)の有無を確認します。

●委任申込契約の締結: 手続と費用について合意します。

●受任通知の送付: 当職からら債権者へ「受任通知」を送ります。これにより、ご本人への直接の督促がストップします。

2. 債権調査(現状の確認)

時効が成立する条件を満たしているか、証拠を固めます。

●取引履歴の開示: 債権者からこれまでの貸し借りの取引記録や判決等があればこれを取り寄せます。

●時効の中断(更新)事由の確認: 過去10年以内に裁判を起こされていないか

過去5年以内に1円でも支払っていないか

支払いを認めるような発言(債務承認)をしていないか

これらを精査し、援用が可能かを最終判断します。

3. 消滅時効援用通知の作成・送付

時効の完成が確実と判断された場合、法的な意思表示を行います。

●内容証明郵便の作成: 「時効の制度を利用し、支払いを拒否する」旨を記載した書類を作成します。

●配達証明付での発送: 「いつ、誰が、どのような内容を送ったか」を公的に証明するため、内容証明郵便(配達証明付)を使用します。

4. 債権者の対応確認

通知を送った後、債権者側が時効を認めるかどうかを確認します。

●債権者の反応: 通常、時効が成立していれば債権者から反論が来ることはありません。

●債務無し(残高0円)証明書を受取り、又は債務が消滅したことについて事務連絡が行われます。

※信用情報の確認(JICC・CIC): 一定期間後、信用情報機関に登録されていた「延滞」などの情報が抹消、あるいは「完了」へと更新されているかを2か月後に確認することをお勧めします。

5. 業務終了(完了報告)

●完了書、時効援用の内容証明書原本、取引履歴や回収した証明書などをご指定の場所に送付します。

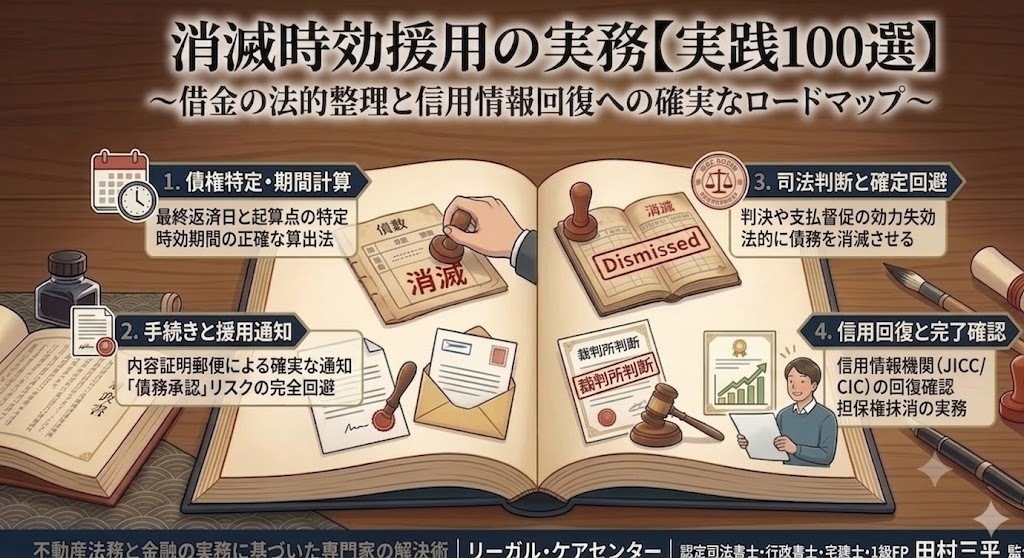

実務において消滅時効の援用は、単なる手続き以上に「債権者との駆け引き」や「法的リスクの回避」という側面が強く、極めて専門性が求められる領域です。

これまでの豊富な実務経験や専門知識を整理・体系化し、読者の皆さんが「現場でそのまま使える」実践的な100のケーススタディ・ポイントをまとめました。

第1:基礎理論と実務の鉄則(20選)

1. 時効期間の再確認:2020年4月の民法改正前後での5年(知った時)と10年(権利行使可能時)の使い分け

2.起算点の特定: 最終返済日か、期限の利益喪失日か。1日のズレが成否を分ける

3.時効の更新の有無: 過去10年以内に判決や支払督促が確定していないか徹底調査

4.時効の完成猶予の罠: 催告(内容証明)による6ヶ月の猶予期間の把握

5.援用の不可逆性: 一度援用すると、後にミスが発覚しても「債務承認」として扱われるリスク

6.連帯保証人と主債務: 主債務の時効消滅が保証人に及ぶ「附随性」の活用(以下、順次公開)

7.保証人による独自援用: 主債務者が認めなくても保証人から援用できる法的構成(〃)

8.物上保証人の地位: 抵当不動産の所有者が独自に時効を主張する際の注意点(〃)

9.時効援用権者の範囲: 詐害行為取消権の受益者や、後順位抵当権者の援用権の有無(〃)

10.時効利益の放棄: 時効完成「後」の支払いが、信義則上どう扱われるかの判例法理(〃)

11.初日不算入の原則: 期間計算の初日をどう除外するか、応当日の数え方と実務上の罠

12.時効の「絶対的効果」: 援用によって債権が「最初からなかったこと(遡及効)」になる実務上のメリット

13.不可分債務・連帯債務: 複数の債務者のうち1人に生じた時効完成猶予・更新の「相対的効力」の判別

14.主債務者の時効放棄と保証人: 主債務者が時効完成後に債務承認しても、保証人は独自に援用できる抗弁権

15.条件付き債権・不確定期限: 「出世払」や特約がある債権における、権利行使可能(客観的起算点)の立証限界

16.裁判上の請求の「取下げ」: 訴訟や支払督促が取り下げられた場合の、完成猶予効果(6ヶ月)の残存期間

17.民事執行による更新: 差押え・仮差押えが「終了」した時からの時効再カウントと期間の伸長

18.自然債務化の法理: 援用前の時効完成債権について、債権者が有する「受領権」の法的限界

19.新法下の「天災等による完成猶予」: 災害時の特例(3ヶ月の猶予)が実務の現場に与える影響

20.時効援用の意思表示の到達時期: 発信主義と到達主義の使い分け(内容証明が相手方に届いた瞬間の効力)

第2:債権者別・対応マニュアル(20選)

21.大手消費者金融: データが正確な反面、システム的に更新手続を行っている可能性への警戒(〃)

22.債権回収会社(サービサー): 譲渡を繰り返された古い債権の特定方法(〃)

23.信販会社: ショッピング枠とキャッシング枠で異なる起算点の整理(〃)

24.銀行ローン: 保証会社による代位弁済日が起算点となる実務上の注意(〃)

25.信用保証協会: 求償権の時効期間と、公共性の高い債権の特殊性(〃)

26.家賃債務: 賃貸借契約終了時と、毎月の賃料発生時の時効の違い(〃)

27.医療費債権: 以前は3年だったが、改正民法でどう変化したかの整理(〃)

28.商行為債権: 旧法下の5年時効が適用されるケースの判断(〃)

29.個人間融資: 証拠が乏しい場合の「事実上の消滅」の主張方法(〃)

30.特殊な債権: 管理費や養育費など、定期金債権としての性質(〃)

31.奨学金債権(日本学生支援機構等): 人的保証(連帯保証・保証人)における分別の利益と時効の交錯

32.地方自治体の非強制徴収債権: 公営住宅の家賃や保育料など、公法・私法の境界線と時効期間

33.ETCカード・携帯電話割賦金: 通信債権特有の短期消滅時効(旧法)と新法移行期の判別

34.未払い給料・残業代債権: 労働基準法改正による時効伸長(当面3年)と会社側から見た時効の抗弁

35.自動車ローン(所有権留保付): 時効援用後に車両の引き揚げを求められた場合の対抗実務

36.破綻金融機関からの承継債権: 整理回収機構(RCC)等に引き継がれた過年度債権の調査

37.投資詐欺・未公開株詐欺の損害賠償: 不法行為による損害賠償請求権の「3年・20年」の壁

38.商売上の売掛金: 企業間取引(BtoB)における旧法下の短期消滅時効(2年)の適用判定

39.過払い金充当後の残債: 完済後も残債があると主張してくる業者への「時効+過払い」の逆襲

40.海外居住の債権者・債務者: 国際私法が絡む事案における時効期間の決定(準拠法の選択)

第3:実務上の調査・手続(20選)

41.信用情報機関(JICC/CIC)の開示: 「成約残し」や「異動」情報の解読(〃)

42.事件番号からの追跡: 裁判所での訴訟記録保存期間と調査の限界(〃)

43.住民票の除票・附票: 債権者がどこまで住所を追い、公示送達をしていないかの推認(〃)

44.内容証明郵便の起案: 文言一つで「債務承認」と取られないための定型化(〃)

45.配達証明の重要性: 債権者に「届いた」事実を証拠化する(〃)

46.電話連絡の厳禁: 援用前に債権者と話すことが最大の不利益になる理由(〃)

47.債権調査票の請求: 債務内容を確認しつつ、承認にならないためのテクニック(〃)

48.差押えの有無: 給与差し押さえ等が先行している場合の緊急停止措置(〃)

49.相殺との関係: 債権者からの相殺主張に対する時効の抗弁(〃)

50.過払い金返還請求との併用: 時効援用後に過払い金が判明した場合の処理(〃)

51.全国の簡易裁判所への問合せ実務: 同姓同名の別人や古い事件番号から正確な「債務名義」を特定する術

52.JICC「ファイル利用履歴」の分析: 業者が直近で信用情報を覗いた形跡から、法的措置の動きを察知する

53.弁護士法23条照会・職務上請求の境界: 相手方弁護士からの情報開示請求に対する受任後のガード方法

54.「通知書」の廃棄・紛失への対応: 本人が手元の書類を全て無くしている場合の、初動の面談ヒアリング技術

55.内容証明受取拒否への対策: サービサー等の宛先が移転している、または受領を拒まれた場合の転送確認

56.民事執行確認: 法務局での「動産差し押さえ」や「執行官面接」の履歴を確認する方法

57.電子郵便(e発送)の活用: 大量または迅速な時効援用通知を正確にデータ管理する実務

58.「10年未満」の判決の発見: 前訴判決から9年11ヶ月目など、最も危険なタイミングでの債権者の動きを予測する

59.債権管理カルテの作成: 顧客ごとの複数債権の時効完成日をガントチャートで一元管理するシステム構築

60.仮差押えの「本執行への移行」阻止: 過去の古い仮差押えが残っている場合の、本起訴命令の申立て実務

第4:特殊ケースとリスク管理(20選)

61.公示送達による判決: 本人が知らない間に時効が10年延びているケースの打破(〃)

62.相続と時効: 被相続人の債務を相続人が援用する場合の戸籍収集(〃)

63.一部支払いと承認: 「1円でも払ったら終わり」の原則と、例外的な救済判例(〃)

64.債務整理方針の切り替え: 任意整理から時効援用へシフトする際の判断基準(〃)

65.破産・再生手続との交錯: 過去の法的整理が時効に与える影響(〃)

66.住所変更の不届け: 債権者の過失を突く主張の構成(〃)

67.少額訴訟・支払督促への対応: 届いた書類を放置せず、即座に援用を組み込む方法(〃)

68.取立行為の違法性: 時効完成を知りながら執拗に督促する場合の対抗策(〃)

69.遅延損害金の計算: 時効が認められない場合に備えた、最悪のシナリオの提示(〃)

70.和解案の提示: 時効が不確実な場合、承認にならない形での「確認」(〃)

71.相続放棄「後」の時効援用: 相続放棄が受理されている場合、後順位相続人が援用すべきかどうかの実務判断

72.限定承認と消滅時効: 相続財産の範囲内での弁済において、時効を援用すべき対象の切り分け

73.破産手続の「免責不許可」と時効: 免責が下りなかった破産債権の、その後の時効進行の再開タイミング

74.民事再生の「再生計画認可」後の時効: 権利変更された再生債権の、分割弁済が滞った場合の時効期間(10年)

75.債務者の「自己破産申請中」の時効: 破産手続開始決定から廃止・結了までの間の時効完成猶予の有無

76.行方不明の主債務者と保証人: 主債務者の生死が不明な状態で、保証人が主債務の時効を証明するテクニック

77.「家族による勝手な支払い」の効力: 債務者本人以外の親族が一部弁済した際、債務承認が成立しないための抗弁

78.民法第108条(双方代理)と債務承認: 自動引き落とし口座からの機械的引き落としが「承認」にならない法理

79.相手方からの「おまとめローン」提案: 時効直前の債権を別契約に切り替えさせようとする「切り替え罠」の回避

80.非免責債権(税金・悪意の不法行為): そもそも時効援用の対象外となる債権の峻別と顧客への事前説明

第5:完了後の処理と依頼者対応(20選)

81.時効成立通知の受領: 債権者から「債務なし」の証明書を取り付ける(〃)

82.信用情報の回復確認: 援用から数ヶ月後のCIC/JICCの再開示(〃)

83.担保権の抹消: 時効消滅を原因とする抵当権抹消登記の実務(〃)

84.公正証書の無効化: 執行認諾文言付公正証書がある場合の対応(〃)

85.名義貸し事案: 実質的債務者ではないという主張と時効の併用(〃)

86.SNS・ネット風評への配慮: 債権回収会社を騙る詐欺との見分け方(〃)

87.二次被害の防止: 援用後に別の名目で請求してくる悪質業者への対策(〃)

88.税務上の注意点: 債務免除益とみなされる可能性(通常は稀だが念のため)(〃)

89.受任通知の効果: 司法書士・弁護士が入ることによる督促停止の即時性(〃)

90.実務家としての倫理: 権利の濫用と正当な権利行使の境界線(〃)

91.「成約残し」への法的対抗: 援用後も信用情報が「移動」のまま放置されている場合のJICC/CICへの異議申立て

92.「社内ブラック」との付き合い方: 信用情報(外枠)が白くなっても、その金融機関グループ内での再契約が難しい理由の説明

93.根抵当権の元本確定と時効: 取引中の根抵当権において、一部債権の時効消滅が全体の担保権に与える影響

94.共同抵当の処理: 複数の不動産に設定された抵当権のうち、1筆のみ時効消滅を原因として外す登記実務

95.時効成立後の「過誤納金」の返還: 援用通知発送から到達までの間に、行き違いで引き落とされた金の返還請求

96.「時効不成立」だった場合のセカンドプラン: 調査ミスや隠れた裁判で時効がダメだった場合の、速やかな任意整理への移行手順

97.生活再建ローン(融資)の相談対応: 信用情報回復後、顧客が住宅ローンや自動車ローンを再審査に通すためのアドバイス

98.「完了報告書」を大切に保管する: 「借金から完全に解放された証拠」を将来のためにファイリングしておく

99.家族の未来を守る相談へ: 借金の重荷を下ろした後に、これからの相続や不動産の売買(個人間売買など)を前向きに相談する

100.笑顔の再出発に向けて: 100のステップを乗り越え、過去の不安をゼロにして明日から前を向いて生きるためのシステム

消滅時効×信用情報回復×住宅ローン 実務テーマ20選

「時効援用の通知を送るだけで終わらせると、あなたの信用情報は『真っ白(スーパーホワイト)』のままになり、結局住宅ローンに落ちてしまうリスクがあります。当センターでは、時効の手続きから、信用情報の回復、そして2年後の住宅ローン実行・不動産購入までを一貫して伴走する『人生再起動コンサルティング』を行っています。まずはあなたの信用情報(JICC・CIC)のトリアージから始めましょう」

【第1章:時効援用と信用情報の基礎知識】

テーマ1:『「時効援用」が成功すると、信用情報の「異動(ブラック)」はいつ、どう消えるのか?――JICCとCICの処理ルールの決定的な違い』

実務の肝: JICCは時効が認められると比較的早く(ファイルごと)情報が消える傾向がありますが、CICは「完了」扱いで5年間残るケースと、即時削除されるケースがあります(債権者の手続き次第)。この「情報の消え方」のタイムラグを正確に把握するテーマです。

➡ 解説はこちら

テーマ2:『「支払督促」や「催告書」が届いた時の初動ミス――住宅ローンの道を完全に閉ざす「1回の連絡」の恐ろしさ』

実務の肝: 時効が完成している可能性があるにもかかわらず、慌てて債権者(サービサー)に電話をして「少しずつなら払えます」と言ってしまった瞬間に債務承認となり、信用情報回復の道が絶たれるリスクを解説するテーマです。

➡ 解説はこちら

【第2章:信用情報(CRIN)の読み解きと実務】

テーマ3:『住宅ローン事前審査前の必須タスク――JICC・CIC・KSCの「3機関開示」と、隠れた「異動」情報のスクリーニング技術』

実務の肝: 債務者本人が忘れている大昔の携帯キャリアの割賦販売や、奨学金(主にKSC)の延滞。これらをすべて洗い出し、どの債権に対して時効援用をかけるべきかの優先順位をつける実務です。

➡ 解説はこちら

テーマ4:『債権譲渡(サービサー移行)された延滞情報の罠――契約日と譲渡日のどちらを基準に時効を計算すべきか』

実務の肝: 元の金融機関からサービサーへ債権譲渡された場合、信用情報にはどう反映され、そこから何年で時効援用が可能になるのか。ローンの審査に最も影響を与える「移転情報」のクリア方法です。

➡ 解説はこちら

【第3章:時効成立から住宅ローン審査へのブリッジ(架け橋)】

テーマ5:『信用情報が「完全な白(スーパーホワイト)」になった後の盲点――30代・40代でクレヒス(信用履歴)ゼロの人間がローン審査に通るための「履歴育成法」』

実務の肝: 時効援用によってブラック情報が完全に消え去ると、今度は「過去に一切カードを使った形跡がない不自然な白(スーパーホワイト)」になります。審査落ちを防ぐために、少額のスマホ割賦や審査の通りやすいカードで「良いクレヒス」を半年~1年かけて育てる実務テーマです。

➡ 解説はこちら

テーマ6:『「社内ブラック」のデータベースからは逃れられない――時効援用した相手銀行(とそのグループ保証会社)を住宅ローンの申込先から完全に除外するフィルタリング実務』

実務の肝: 信用情報機関(CIC等)の情報が消えても、その債権者(例:アコム、プロミス等)およびその傘下の銀行の「社内データ」には半永久的に事故情報が残ります。新しく住宅ローンを申し込むべき「絶対に過去の未払いと因果関係のない銀行」の選び方を体系化します。

➡ 解説はこちら

【第4章:住宅ローン審査を突破する実践テクニック】

テーマ7:『時効援用完了から住宅ローン「事前審査」へ突入するベストなタイミング――「延滞解消」から何ヶ月待つべきか?』

実務の肝: 時効の通知を送ってから、情報機関のデータが書き換わるまでの具体的な「潜伏期間」と、書き換わったことを確認した直後に審査へ出すべきか、少し寝かせるべきかの実務判断。

➡ 解説はこちら

テーマ8:『ペアローンや連帯保証人が絡む場合の信用情報リスク――配偶者に過去の延滞・時効援用を知られずに住宅ローンを組み立てる方法』

実務の肝: 夫婦で家を買う際、片方に時効援用の過去がある場合の対処法。単独ローンで組み立てるべきか、時効によってクリーンになったことを確認した上でペアローンに臨むべきか、家族関係に配慮した実務アプローチです。

➡ 解説はこちら

【第5章:時効の先にある未来――マイホーム購入へのワンストップロードマップ】

テーマ9:『諦めるのはまだ早い――「借金解決」から「信用回復」、そして「住宅ローン・マイホーム購入」までを一気に繋ぐ安心の伴走システム』

実務の肝: 「借金の消滅時効はゴールではない。その先にある『信用情報の書き換わり』をプロと共に徹底監視し、2年後の住宅ローン実行まで迷子にさせない完全並走の仕組み」

➡ 解説はこちら

テーマ10:『【完全保存版】最初の面談から鍵の引渡しまで――時効援用を活用した不動産購入プロセスの全スケジュール管理』

実務の肝: 時効援用の受任 ⇒ 3機関開示 ⇒ 援用通知発送 ⇒ 情報反映の確認 ⇒ クレヒス修行 ⇒ 住宅ローン事前審査 ⇒ 本審査 ⇒ 金消契約・引渡し、という一連の流れをタスクシート化し、住宅購入の実現を支援する「伴走型コンサル」です。

➡ 解説はこちら

【第6章:信用情報の「異動」以外の伏兵と対策】

テーマ11:『CICの「支払状況」だけじゃない!「申込情報」の履歴で即はねられる「連続審査落ち(申し込みブラック)」の期間とリセット法』

実務の肝: 時効援用が成功した嬉しさから、CICの反映を待たずに色々なカードやローンに申し込んでしまい、審査落ちの履歴(6ヶ月保存)が並んで自爆するケース。この「申し込みブラック」を回避するタイミングの計り方。

➡ 解説はこちら

テーマ12:『「J-MUX」や「L-bics」の影――信用情報機関(JICC/CIC)の間で交わされる「CRIN(クリン)」による情報共有のリアルなタイムラグ』

実務の肝: 片方の機関(例:JICC)だけクリーンになっても、もう片方(例:CIC)へ情報が同期されるまでにどれくらいかかるのか。住宅ローン審査の引き金を引く「確実なXデー」の見極め。

➡ 解説はこちら

【第7章:サービサー・債権回収会社の裏事情】

テーマ13:『有名サービサー(ニッテレ、アウロラ、アイ・アール等)別・時効援用後の信用情報処理スピードとクセの比較』

実務の肝: 債権を買い取ったサービサーによって、時効援用通知を受け取った後のJICC・CICへのデータ削除手続きの「早さ」や「対応の丁寧さ」に明確な差があります。実務上、どこが手強いかのプロファイリング。

➡ 解説はこちら

テーマ14:『保証会社が「代位弁済」したのに信用情報に載っていない?――レアケース「過失による不掲載」を突いてローン審査へ滑り込むグレーノウハウ』

実務の肝: 稀に、債権者側の管理ミスや旧姓での契約などが原因で、時効期間中なのに信用情報に事故が載っていない(漏れている)ケースがあります。この場合の「触らぬ神に祟りなし」でローンを通すか、時効を確実にするかの実務判断。

➡ 解説はこちら

【第8章:住宅ローン審査「銀行選び」の極意】

テーマ15:『メガバンク・地銀・ネット銀行・フラット35――時効援用・喪失歴がある「元・異動属性」に最も寛容な金融機関の序列』

実務の肝: 信用情報がクリーン(またはスーパーホワイト)になった後、どの審査機関(保証会社)が過去の履歴に寛容か。地銀の独自審査や、住宅金融支援機構(フラット35)の審査基準の特性を突いたターゲット選定。

➡ 解説はこちら

テーマ16:『保証会社の「系列」を完全に見抜く――「異動」を起こした消費者金融が、どの銀行の住宅ローン保証審査を裏で握っているかの一覧マップ』

実務の肝: 例えば「アコムで延滞・時効援用した人」は、アコムが保証会社に入っている銀行(三菱UFJ銀行など)の審査は社内ブラックで絶対に落ちます。この「銀行と保証会社の資本・系列関係」を避けるフィルタリング実務。

➡ 解説はこちら

【第9章:クレヒス(信用履歴)のハイパー修行法】

テーマ17:『スマホ一括払いはNG!スーパーホワイトを最速で脱出するための「10万円以下のスマホ分割購入」と「100円のコンビニ決済」クレヒス構築術』

実務の肝: 信用履歴が真っ白な状態から、最も確実に「少額の割賦契約」を成功させて綺麗な「$(正常入金)」マークをCICに並べるための、実践的なお作法と育成スケジュール。

テーマ18:『「デポジット型クレジットカード」は住宅ローン審査にプラスになるか?――自己資金(頭金)の証明とクレヒス修行を兼ねた最新実務』

実務の肝: 審査が極めて緩い保証金(デポジット)制のカードを使い、クレヒスを無理やり作り出す手法。これが住宅ローンの本審査でどう評価されるかの実務的見解。

【第10章:コンサルタントとしてのブランディングと集客】

テーマ19:『「借金で家を諦めた人へ」――リスティング広告やSNS(Note等)で圧倒的なCVR(成約率)を叩き出す、逆転の不動産購入キャッチコピーと集客同線』

実務の肝: 法律知識を前面に出すのではなく、「過去の延滞があっても、マイホームを諦めなくていい方法があります」というストーリー型のマーケティングで、潜在的な優良顧客を自動的に引き寄せる仕組み作り。

テーマ20:『時効援用からローン実行までの「2か年計画」――顧客をファン化し、途中で離脱させずに不動産売買まで伴走する「面談ステップ」の教科書』

実務の肝: 時効が完了した瞬間に顧客が満足して他所へ行ってしまわないよう、「これは家を建てるためのプロジェクトです」と位置づけ、2年間のマイルストーンを共有してリピート(最終成約)を確定させるコンサル技術。

執筆・監修:田村 三平(Tamura Sampei)代表者あいさつはこちら

認定司法書士 / 1級ファイナンシャル・プランニング技能士 / 宅地建物取引士

「リーガル・ケアセンター」代表

40年以上の実務経験を持ち、札幌近郊において1万件近い法的紛争や不動産決済の現場に立ち会ってきた、「消滅時効と信用回復」のスペシャリスト。

私のキャリアは、単なる時効援用通知の代行ではありません。長年放置された借金という「過去の負債」を法的に解消(消滅時効)させるだけでなく、その先にある「信用情報の回復」と「住宅ローン審査の再挑戦」という、相談者の人生の再生をゴールに定めた「独自の再起戦略」を構築し続けてきました。

特に、アコムやアビリオ債権回収、日本保証といった主要債権者への対応実績は極めて豊富です。法務(司法書士)・金融(1級FP)・不動産実務(宅建士)という3つの専門領域を高度に融合させ、単に借金をゼロにするだけでなく、「どうすれば再びローンが組める状態に戻れるか」という審査の裏側にあるロジックを、実務経験に基づき緻密に読み解きます。

私の信条は、単なる手続きに留まらず、相談者の将来の禍根を断つ「血の通った、後悔させない解決策」を提示することです。督促状に怯え、絶望の淵に立たされた方々にとっての「最後の駆け込み寺」として、札幌市・近郊エリアを中心に、時効の成否判断から、難易度の高い債務整理、そして将来のマイホーム取得支援までをワンストップで完結させています。

「過去の失敗で、これからの人生の選択肢を奪われてほしくない」。その想いから、現在は複雑な時効事案の解決と、戦略的な信用回復支援に全力を注いでいます。

【お取扱い地域】対応エリア

北海道の札幌市(中央区・北区・東区・白石区・厚別区・清田区・豊平区・南区・西区・手稲区)・小樽市・石狩市・当別町・江別市・北広島市・恵庭市

無料相談実施中

ご依頼に関するご相談は無料です

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

<受付時間>9:00~22:00

<定 休 日>土日祝日・年末年始

※お問合せは定休日でも承ります。

事務所の案内