〒065-0016

北海道札幌市東区北16条東7丁目2番24-203号

司法書士・宅建士・1級FP リーガル・ケアセンター

宅地建物取引業免許:北海道知事 石狩(3)第7921号

札幌司法書士会会員・北海道行政書士会会員・ 北海道宅建業協会会員

受付時間 | 9:00~22:00 |

|---|

定 休 日 | 土日祝日・年末年始 お問合せは定休日でも承ります。 |

|---|

親族間売買と住宅ローン審査|否決回避・手数料節約|北海道

【北海道全域対応】親族間売買の直接取引や住宅ローン審査否決の回避策・適正価格・みなし贈与対策・手数料節約を直接対応。相談無料

[親族売買の(Q&A)はこちら]

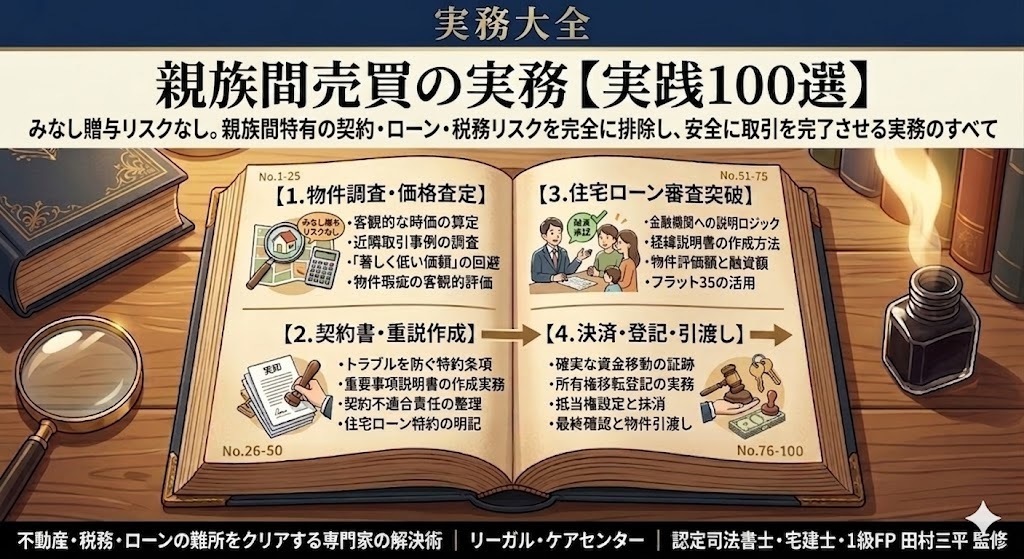

[親族間売買の実務【実践100選】はこちら]

[個人間売買はこちら]

[割賦(分割払い)売買はこちら]

1 北海道の親族間売買|住宅ローン審査対策

「住み慣れた北海道の実家を親から買い取りたい。でも、銀行に相談したら断られてしまった……」

そんなお悩みを抱えていませんか?

札幌をはじめ、北海道内での親族間売買は、実は通常の不動産売買よりも住宅ローンのハードルが格段に高くなります。北洋銀行や北海道銀行といった地銀、あるいは北海道労働金庫など、多くの金融機関が「不透明な資金移動(贈与)」を警戒し、門前払いになるケースも少なくありません。

しかし、正しい手順と対策を知っていれば、道内でもローンを通すことは十分可能です。

当事務所では、北海道特有の事情(積雪対策や空き家問題)を考慮した、親族間売買を成功させるための具体的なステップを、道内トップクラスの実績に基づき徹底的に支援します。

仲介手数料は0円又は低額、 みなし贈与回避の適正価格を実現

2 北海道版:親族間売買Q&A

Q1. 北洋銀行や北海道銀行で「親族間売買は取り扱えない」と言われました。もう無理でしょうか?

A1. 諦めるのはまだ早いです。

地銀の窓口では「原則不可」と回答されることが多いですが、それは「個人間」で進めようとしている場合がほとんどです。親族間買を熟知した宅建業者が仲介に入り、適正な価格査定と重要事項説明書を用意することで、審査の土俵に乗るケースがあります。

また、地銀が難しい場合でも、北海道で利用可能な信用金庫や信用組合、政府系金融機関など、代替案をご提案できます。

Q2. 北海道の実家は土地が広く、建物が古いのですが、評価額はどうなりますか?

A2. 北海道特有の「冬の評価」や「解体費用」の考え方が重要です。

親族間売買では、安すぎると「みなし贈与」を疑われ、高すぎるとローンの審査に落ちます。特に道内は固定資産税評価額と実勢価格に乖離がある地域も多いため、当社では北海道の最新相場に基づいた「価格査定報告書」を作成し、税務署と銀行の両方が納得する適正価格を算出します。

Q3. ローンの中に、実家のリフォーム費用(断熱・落雪対策)を組み込めますか?

A3. はい、可能です。

北海道の古い住宅を買い取る際、断熱改修や屋根の改修は必須ですよね。親族間売買と同時にリフォームローンを一本化して組む方法もございます。これにより、月々の支払いを抑えつつ、快適な住環境を整えることができます。

当事務所では、

○司法書士としての契約・登記などの法務実務40年以上の経験実績

○住宅ローンを通す15年以上の実績ある仲介業としての金融調整力

○一級ファイナンシャル・プランナーとしての住宅ローン資金計画力

を融合し、親族間売買を「成立させる」ことに特化した支援を行っています。

3 親族間売買で住宅ローンを断られる主な理由

金融機関が親族間売買に慎重になるのは理由があります。以下は実務上よくある否決・難航事例です。

○売買価格が相場と乖離している

著しく低い価格設定は「贈与」や「利益供与」と判断され、そのままでは融資対象から外されてしまう。

○契約内容が不十分・形式的

親族間であるがゆえに契約内容が簡略化され、金融機関が取引の実態を確認できないケースです。

○資金計画が甘い

返済負担率や将来の支出を考慮しない借入計画は、親族間売買に限らず否決要因になります。

○説明資料・背景説明が不足している

「なぜ親族間で売買するのか」「なぜこの価格なのか」を合理的に説明できないと、銀行はリクスと判断します。

当事務所は、これらの否決理由を事前に潰すため、契約設計・価格調整・資料整備・FP視点の資金計画を一体で行います。

4 他のサービスと当事務所の比較

| 比較項目 | 不動産会社 | 司法書士 | FP | 当事務所 |

|---|---|---|---|---|

| 親族間売買の実務経験 | ▲ | ▲ | ✖ | ◎ |

| 住宅ローン調整 | ○ | ✖ | ▲ | ◎ |

| 契約書設計 | ▲ | ◎ | ✖ | ◎ |

| 登記手続 | ✖ | ◎ | ✖ | ◎ |

| 資金計画 | ▲ | ✖ | ◎ | ◎ |

| ワンストップ対応 | ✖ | ✖ | ✖ | ◎ |

親族間売買は、上記の項目のどれか1つ欠けても成立しない取引です。 当事務所は、司法書士・仲介業・FPの役割を一体化し、「融資が通り、登記手続が完了し、無事に新たな生活のスタートを応援します。

5 親族間売買 住宅ローンの成功事例・失敗事例

成功事例①|親の自宅を子供が住宅ローンで取得

・親の老後資金確保を目的に売買

・相場を踏まえた売買価格の設定と銀行向け説明資料を準備

・一級FPによる無理のない返済計画を示し→札幌の信用金庫にて住宅ローン承認・決済・登記完了

成功事例②|相続対策を兼ねた生前売買

・将来の相続トラブル回避(現金化により分割が容易)を目的

・みなし贈与と誤解・認定されない契約条項・適正価格の設計

・固定+変動のミックスローンを採用→金利リスクを抑えつつ北海道の地方銀行で融資成立

失敗事例①|価格設定のみで進めたケース

・相場より著しく低い価格を設定・説明資料なし

・契約内容が簡略→贈与認定リスクを指摘され融資否決

失敗事例②|FP相談のみで実務が伴わなかったケース

・返済計画は問題なし

・契約内容・銀行説明が不十分→銀行が取引の実態を確認できず否決

これらの結果の差は、担当した者が各分野を熟知し全体を設計・統括しているかにあります。

以上から、宅建業免許(北海道知事石狩(3)7921号)・司法書士・宅地建物取引士・1級FP技能士・行政書士のリーガル・ケアセンターが

みなし贈与税回避の住宅ローン融資・仲介手数料の節約、さらに相続対策としての生前贈与(相続時精算課税)・分割払いの活用などでお悩みを持つ地元札幌市を含め北海道の道民の方に

近隣の土地・一戸建や賃貸・共同住宅、対象マンションの成約価格・路線価等の情報提供と査定に基づく適正価格の算出、融資判断の個人信用情報チェック、売買契約書・重要事項説明書の作成、銀行の選定・取次と住宅(アパート)ローン事前審査代行、引渡決済と所有権移転・抵当権設定等の登記申請代理、不動産取得税の軽減申請代行をワンストップで行います。

仲介相当手数料:住宅ローン融資(物件調査・重説)不要な場合無料

仲介相当手数料:住宅ローン融資必要な場合でも最大70% 割引

さらに、住宅ローン融資が不要な場合(〃)はGoogleMeet(ビデオ通信)面談・郵送・振込・電子申請で決済・登記手続が可能なので遠方の方も現地訪問の交通費旅費は発生しません。

住宅ローン融資不要:現金一括払い2万9800円(税別)~+登記費用・実費 ※売買契約書、物件引渡証、領収書+オプション:★(固定資産税等清算書、付帯設備表、告知書、境界確認書、※物件調査)※物件調査=土地建物の法令等の制限とインフラに関する行政書士法第1条の3に基づく報告書≠重要事項説明書 ▢ 重要事項説明書(重説)が必要な場合は下の「住宅ローン融資必要」をご利用願います。

住宅ローン融資不要:割賦販売(分割)3万9800円(税別)~+登記費用・実費 ※割賦販売契約書、物件引渡証、領収書+オプション:残金支払公正証書、抵当権設定契約書、★(同上)

住宅ローン融資不要:相続時精算課税4万9800円(税別)~+登記費用・実費

住宅ローン融資必要:仲介相当手数料10万円(各自・税別)~+登記費用・実費 ※売買契約書、重要事項説明書、物件引渡証、領収書、★(同上)、その他必要書類一式全て含みます。

宅地建物取引士賠償責任保険1億円加入済

司法書士職業賠償責任保険9千万円加入済

住宅ローンの事前(仮)審査も当センターが無料代行!

リフォームや家電商品の購入を含めた借入も検討可能!

住宅ローン審査が 不安な方は→こちらをクリック!

【相談無料・着手金不要】

リーガル・ケアセンターがお手伝い!

GoogleMeet・Zoom(オンライン面談)を利用し当事務所に来所不要でご相談・依頼ができます。

一般的に金融機関の住宅ローンの窓口では受付が難しい親子・親族間売買について、当事務所は15年以上の信頼関係を道内銀行等との間に築き上げてきました。

そこで当事務所が担当することで親族間売買であっても債務返済のための偽装売買や贈与ではなく、まっとうな売買であると金融機関に認識してもらえ、融資が通るものと考えます。

6 親子・親族間での任意売買

親族間や親子間(「身内間」ともいいます)の売買を希望される場合、やはり、住宅維持のため、住宅ローン等の支払いの肩代わりの相談が最も多いのですが、第三者(他人)への任意売却と異なり、「適正価格」「みなし贈与税」「3000万円の特別控除」「住宅ローン控除」「割賦販売」、そして何よりも新たに「住宅ローンの融資付け」の課題があります。 以下ご説明をいたします。

7 親族間売買 価格の課題

住宅ローン返済に困った場合の親族間の任意売却

この場合は、残っている住宅ローン残高が住宅等の時価以下である場合は、その住宅ローン残高全額さえ支払えば、住宅ローン債権者は幾らの売買代金で売買しようが(税金の問題は別として)何にも問題視しません。

しかし、オーバーローン(住宅ローンの残高が住宅等の時価以上残っているケース)の場合、住宅ローン債権者が時価で売買する限り、住宅ローンが残ったとしても認める第三者への任意売却と異なり、所有権の名義は身内に代わるけれども住宅に実質住み続けることができる身内間の売買について住宅ローン債権者は、時価であれば良いとは単純に認めてくれません。

したがって、身内間の売買の場合、住宅ローン債権者の同意を得るためには、第三者への時価による任意売却に比べ、住宅ローン残高の全額を売買代金としないまでも、時価に一定の金額を上乗せした金額を売買代金とすることが求められると考えます。

任意売却以外の親族間売買

この場合は、上記の親族間の任意売却と違い、時価に比べ低額であっても、幾らで譲渡するかは自由ですが、次の項目でご説明するとおりに、その売買金額が時価に比べ「著しく低額」である場合は、時価との差額に対し、みなし贈与税が課せられることをご理解ください。

8 親族間売買 税金の課題・活用

不動産等の親族・親子間の売買や贈与では、次の税金や制度があるので理解しましょう。

●低額譲渡による「みなし贈与税」の発生(←こちらをクリックで詳細へ移行)

売買価格を時価(目安として建物は固定資産評価額÷8/7や再調達価格=種類による現在建築単価✖延床面積÷耐用年数✖残存年数、土地は税務署の「路線価」や成約事例、査定などで検討した価格)より著しく低額で売買した場合、買い手は、時価と売買価格の差額について贈与税が課されるので安易に知人や身内間の売買だからといって低い金額で売買すると後で思わぬ税金の支払いが発生するのでご注意願います。

※なお、当事務所は知人同士や親子、親族間などの売買のご依頼者様には近隣又は当該マンションの成約価格の事例の提供し、ご要望により税務署が認定している土地の㎡単価の評価額(路線価・倍率)に基づき適正価格(原則、時価の85%)の算出や時価の参考資料と税務署が考える「査定書」も必要に応じてご提供致します。

●譲渡所得に対する居住用3000万円控除の適用の有無(←こちらをクリックで詳細へ移行)

居用財産の要件を満たした住宅を(任意)売買した場合は、たとえ、譲渡所得が発生した場合であっても3000万円の特別控除により、譲渡に伴う税金は発生しないか、軽減されます。

しかし、この3000万円の特別控除は、売手と買手の関係が、親子(養子を含む直系尊属と直系卑属の関係)や夫婦(内縁関係も含む、離婚後の元夫婦は含まず)、生計や居住を同じくする親族(6親等の血族及び3親等の姻族)など特別な間柄での売買では認められず、譲渡所得が課税されることになりますのでご注意願います。

●住宅ローン控除の適用の有無(←こちらをクリックで詳細へ移行)

住宅ローン控除(正式名称は「住宅借入金等特別控除」といいます)とは、購入者が住宅ローンを利用して、中古住宅を取得し、自己の居住の用に供するなど以下の一定の要件を満たす場合において、その取得に係る住宅ローンの毎年の年末残高の0.7%の額を居住の用に供した年分以後10年間、毎年、所得税額から控除し、払い過ぎの所得税が年末調整等により還付等がされるものです。

しかし、この「住宅ローン控除」も取得の時に生計・同居を一にして、その取得後も引き続き生計を一にする親族(6親等の血族及び3親等の姻族)及び同様に生計を一つにする特別な関係のある者(内縁関係含む配偶者や父母・祖父母などの直系尊属と子・孫の関係)などからの取得や親族や知人からの借入はすべて、この控除の対象となる住宅には該当しませんのでお気を付けください。

9 住宅ローン融資付けの課題

以上のとおり、身内間の任意売却には様々な課題がありますが、最も頭が痛い問題として、身内が購入する場合に住宅ローンの融資をしてくれる金融機関があるかということです。

身内の方が手持ち現金で購入できれば問題はないのですが、住宅購入となれば多額のお金が必要で多くの方は住宅ローンを借りなければならないのが実情です。

しかし、銀行等の金融機関は、身内間での売買に伴う住宅ローンの融資は断るところがほとんどですがその理由は、金融機関と住宅ローンの保証会社との保証契約(借主が住宅ローンを払えない場合に借主に代わって返済する契約)において、「売り主と買い主の関係が配偶者、親、子の関係にある場合、保証の対象としては承認が難しい」との保証制限条項があるからです。(但し、当事務所はこれをクリアできる保証会社との取引実績があります)。

10 親族間売買・住宅ローンに関する「 よくある質問」(Q&A)

Q1. 親族間売買でも住宅ローンを組むことは可能ですか?

A. はい、可能です。ただし、多くの金融機関では「不透明な資金流用」や「贈与税逃れ」を警戒し、親族間売買を融資対象外としている場合があります。当事務所では、親族間売買の取り扱い実績がある金融機関の選定からサポートいたします。

Q2. 親子間での売買ですが、住宅ローン控除は受けられますか?

A. 原則として、生計を一にする親族からの購入や、購入後も引き続き同居する場合などは、住宅ローン控除の対象外となります。適用要件が非常に細かいため、事前に個別診断を行うことをお勧めします。

Q3. 相場より安く売りたいのですが、問題ありますか?

A. 極端に低い価格(低廉譲渡)で売買を行うと、時価との差額が「みなし贈与」とみなされ、買主に贈与税が課税されるリスクがあります。適切な売買価格の設定については、査定書等に基づいたアドバイスが可能です。

Q4. 仲介会社を通さず、個人間だけで手続きを進められますか?A.

手続き自体は可能ですが、住宅ローンを利用する場合は、金融機関から「宅地建物取引業者が作成した重要事項説明書と売買契約書」の提出を求められるのが一般的です。当事務所は宅建免許も保有しているため、これらの書類作成にも対応しております。

Q5. 住宅ローンが残っている実家を、子が買い取ることはできますか?

A. 可能です。売却代金で親のローンを一括返済し、新たに子がローンを組む形になります。抵当権の抹消と設定の登記が必要になりますので、司法書士としての専門知識でスムーズに進行します。

Q6. 過去に一度、自分で申し込んで審査に落ちたのですが再挑戦できますか?

A. 審査落ちの理由にもよりますが、親族間売買特有の理由(スキームの不備など)であれば、資料を整えて別の金融機関にアプローチすることで承認されるケースもあります。諦める前に一度ご相談ください。

Q7. 諸費用はどのくらいかかりますか?

A. 主な費用には、登記費用(登録免許税)、印紙代、住宅ローンの事務手数料、不動産取得税、そして専門家へのコンサルティング手数料があります。具体的なお見積りは、物件の詳細を伺った上で提示いたします。

Q8. 親が住み続ける家を、子がローンを組んで買うことはできますか?

A. 金融機関によっては、買主本人が居住しない住宅ローンは認められないケースが多いです。ただし、セカンドハウスローンや投資用ローンの活用、あるいは特定の条件を満たすことで可能な場合もありますので、個別検討が必要です。

Q9. 契約書作成から登記まで、まとめて依頼できますか?

A. はい、もちろんです。当事務所は司法書士・行政書士・宅建士のトリプルライセンスを活かし、契約書の作成(宅建業務)から法務局への登記申請(司法書士業務)までワンストップで対応いたします。

Q10. 遠方に住んでいるのですが、相談や依頼は可能ですか?

A. はい、対応可能です。当事務所ではGoogle Meet等を利用したオンライン面談を導入しております。北海道内はもちろん、全国どなたでも対面と変わらない質でサポートさせていただきます。

親子や親族間で不動産を売買する際の「税務署対策」と「適正な価格設定」のノウハウを徹底解説!みなし贈与を回避するロジックから、利用可能な住宅ローン、兄弟姉妹とのトラブル防止策まで、実践的な100のテーマであなたの不安を解消します。

課税リスクと価格算定(1〜20)

親族間売買で最もトラブルが多い「みなし贈与(税務署から贈与とみなされること)」を回避するための、価格設定と税務リスクに関するテーマです。

1.「適正な時価」の定義:親族間売買における3つの基準(公示価格・路線価・鑑定評価)

2.路線価での売買は本当に安全か? 過去の否認事例から学ぶリスクライン

3.不動産鑑定士の鑑定評価書が「お守り」になるケースと、逆効果になるケース

4.著しく低い価額(低額譲渡)と判定される「境界線」はどこにあるか

5.親族間で「高額売買」をした場合の税務リスク(高額譲渡の罠)(以下、順次公開)

6.築古の戸建てを「建物価値0円・土地のみの価格」で売買する際の実務上の注意点

7.マンションの親族間売買における「時価」の捉え方とタワマン節税規制の影響

8.過去の判例から分析する:税務署が「みなし贈与」を疑うタイミングと調査の引き金

9.相続税路線価が存在しない地域の土地(倍率地域)での価格算定実務

10.税務署への事前相談は有効か? 窓口での文脈と回答の受け止め方

11.「親の言い値」で売買契約書を作ってしまった後のリカバリー策

12.共有持分のみを他の共有者(親族)に売却する場合の適正価格の弾き方

13.私道負担やセットバック要件がある土地の価格減価の証明方法

14.不整形地・無道路地を親族間で売買する際の「妥当な値引き」のロジック

15.借地権を親から子へ、または地主(親族)から借地人(子)へ売買する際の値付け

16.売買成立後に税務署から「お尋ね」が届いたときの初期対応と回答書作成のセオリー

17.価格決定のプロセスを議事録やメモとして残す「エビデンス(証拠)構築」の実務

18.固定資産税評価額をベースにした売買が認められる特例的なケース

19.近隣の取引事例(レインズデータ等)を証拠として保管する方法

20.一括評価」されている土地の一部を分筆して親族間売買する際の値付け

資金調達と「親族間ローン」の実務(21〜40)

金融機関が非常に嫌がる「親族間売買への融資(住宅ローン)」を通すテクニックと、融資が使えない場合の対応策です。

21.なぜ銀行は親族間売買の住宅ローンを拒絶するのか? その本質と裏事情

22.親族間売買でも融資可能な金融機関(ネット銀・地方銀・ノンバンク)の最新動向

23.フラット35を活用した親族間売買:審査を通すための必須条件と注意点

24.資金使途の証明:銀行から「本当に売買代金として使われるか」を疑われたときの対策

25.親族間ローン(金銭消費貸借契約)を組む場合の「適正金利」の設定基準

26.贈与とみなされない「金銭消費貸借契約書」の絶対条件(書式・印紙・条項)

27.親族間貸付けにおける「返済能力の証明」:無職の子への貸付けは可能か

28.毎月の返済実績を「確実な証拠」として残すための銀行口座運用のルール

29.「ある時払いの催促なし」が100%贈与認定される理由と、その回避策

30.親が死亡した場合の「親族間ローンの残債」の取扱いと相続税申告

31.返済免除(債務免除)を行いたい場合の税務手続きとタイミング

32.住宅ローン控除(住宅借入金等特別控除)は親族間売買でも使えるか?(生計一族の壁)

33.銀行融資のために「第三者の仲介業者(宅建業者)」を入れる際の手数料と役割

34.親の住宅ローン(残債)を子が引き継ぐ「債務引受」型の売買実務

35.頭金だけ現金で払い、残額を分割払いにする場合の契約書の書き方

36.兄弟間で売買する際、一方が銀行から「セカンドハウスローン」を引く方法

37.親族間売買の融資否認理由トップ3と、事前審査(仮審査)でのチェックポイント

38.保証会社の審査における「親族関係」のネガティブ要素を払拭する稟議書の書き方

39.購入後に発覚した資金不足:追加で親から借りる際のリスクと対策

40.法定相続人以外(叔父・叔母など)からの資金調達と売買の組み合わせ

税務特例と確定申告(41〜55)

税金(譲渡所得税・登録免許税など)を抑えるための特例の適用可否と、確定申告の具体的なスキームです。

41.親族間売買で使えない「3,000万円特別控除(居住用財産の特例)」の適用範囲の誤解

42.「生計を一にする親族」の法的定義と、住民票・実態による判断基準

43.別居している親への売却なら3,000万円特例は使えるか? スキーム構築の限界

44.親の買い替え(買換え特例)を親族間売買で実施する場合の要件チェック

45.所有期間10年超の軽減税率特例は親族間売買で適用可能か

46.親族間売買における「譲渡損失(損出し)」の損益通算・繰越控除の制限

47.不動産取得税の軽減措置(徴収猶予・減額特例)を親族間売買で勝ち取る方法

48.登録免許税の軽減税率(住宅用家屋の特例)の申請実務と必要書類

49.親族間売買における「確定申告書(譲渡所得)」の書き方と添付書類のポイント

50.税務署への「契約書の提出」:確定申告時にどこまで開示すべきか

51.相続財産を売却する場合の「相続税額の取得費加算特例」の活用と親族間売買

52.税事業者(店舗併用住宅など)の親族間売買における消費税の取扱い

53.「負担付贈与」と「低額譲渡」の税金計算の違い:どちらが有利かのシミュレーション

54.税務調査が入った場合の当事者(親・子)の供述の整合性の重要性

55.特例否認された場合の「ペナルティ(過少申告加算税・延滞税)」の試算とリスク管理

契約実務と登記の手続き(56〜70)

トラブルを未然に防ぐ契約書の文言や、司法書士への依頼、登記手続きの現場で必要な知識です。

56.親族間売買専用「不動産売買契約書」の雛形作成:第三者間用との最大の違い

57.瑕疵担保責任(契約不適合責任)の免除条項:親族間だからこそ免除すべき理由

58.設備表・物件状況報告書の作成:親族間でも作らないと後で揉める理由

59.手付金の省略は可能か? 手付金なし(契約即代金支払)の契約実務とリスク

60.固定資産税・都市計画税の「日割り清算」をあえて行わない場合の契約書への明記法

61.登記原因証明情報の作成ポイント:親族間売買特有の記載文言

62.司法書士が親族間売買の登記申請を引き受ける際の「本人確認・意思確認」の厳格化

63.親の「認知症リスク」:売買契約締結時に意思能力を証明するための実務(動画撮影等)

64.成年後見人がついている親の不動産を子が買い取る場合の裁判所の許可実務

65.登記簿上の住所と現住所が異なる場合の「住所変更登記」との連動手続き

66.農地を親族間で売買する場合の「農地法第3条・5条」の許可・届出実務

67.契約日と決済日(代金支払日)を同日にする「一括決済」の段取りと注意点

68.領収書の作成と印紙税:親族間売買でも印紙は貼らなければならないか

69.抵当権がついたままの物件を親族間で売買・抹消する際のスムーズな連携

70.遠方に住む親との「非対面(郵送・IT重説風)」での契約・決済手続きのやり方

家族会議と将来の相続対策(71〜85)

他の兄弟姉妹からのクレームや、将来の相続発生時に揉めないための「関係者間の合意形成」がテーマです。

71.遺留分侵害額請求の標的になる「親族間売買」:他の兄弟姉妹への事前説明の義務

72.「なぜあいつだけ安く買ったのか」と言わせないための家族会議の進め方

73.親族間売買の価格と「特別受益」の関係:将来の相続時に持ち戻されるリスク

74.他の相続人から合意を得るための「承諾書(同意書)」の作成と文言

75.遺言書との組み合わせ:親族間売買した物件以外の財産配分をどう決めるか

76.親の「老後資金の確保」を目的とした売買:売却代金の使途管理

77.実家を子の一人が買い取り、親と同居を続ける場合の「使用貸借」との併用

78.代償分割の代わりに「親族間売買」を活用する相続割りのスキーム

79.親族間売買後に親が施設に入所する場合の「資産凍結」回避シミュレーション

80.兄弟姉妹間での売買:売却した兄弟が将来困窮した際の手戻りリスク

81.親族間売買の情報を「いつ、誰に、どこまで」開示するか(親族の範囲)

82.争族(遺産分割協議の難航)が始まってから親族間で売買・解決する荒療治

83.共有名義の不動産を、一人の名義に集約するための親族間売買のステップ

84.相続放棄を予定している子への親族間売買(生前対策)の有効性と限界

85.家族信託(民事信託)と親族間売買、どちらを選ぶべきかの判断フローチャート

特殊なスキームと応用実務(86〜100)

リースバック、法人絡み、離婚に伴う売買など、少し複雑な応用編のテーマです。

86.「親族間リースバック」の実務:家を買い取って親をそのまま住まわせる契約

87.親族間リースバックにおける「家賃(賃料)」の設定:無償(使用貸借)と有償の違い

88.離婚に伴う「元夫婦間」の不動産売買:財産分与と売買の税務上の違い

89.元夫名義の住宅ローンが残った自宅を元妻が買い取る際の実務プロセス

90.個人(親)から、子が経営する「資産管理法人(会社)」へ売却するスキーム

91.法人への低額譲渡:個人側の「みなし譲渡所得」と法人側の「受贈益」の二重課税

92.内縁の妻(パートナー)への売買:法的親族ではない場合の税務・融資の壁

93.「買戻特約」をつけた親族間売買:将来親に買い戻させる、またはその逆

94.叔父・叔母(子供なし)から、甥・姪へ実家を引き継ぐための売買実務

95.経営する会社の資金繰りのために、社長個人の自宅を親族に売却するケース

96.競売(任意売却)にかけられそうな親の家を、子が買い取って救う実務

97.海外在住の親(非居住者)から、日本にいる子が不動産を買い取る際の源泉徴収

98.店舗や一棟マンション(収益物件)を親族間で売買する際の「賃料収入」の切替え

99.親族間売買を検討した結果「やっぱり贈与(または相続)にした方が得」となる判断基準

100.【総括】親族間売買を成功させるための「チェックリスト」とタイムラインの作り方

執筆・監修:田村 三平(Tamura Sampei)代表者あいさつはこちら

司法書士 / 宅地建物取引士 / 1級ファイナンシャル・プランニング技能士

40年以上の実務経験を持つ、不動産と法務のスペシャリスト。「リーガル・ケアセンター」代表。

これまで40年以上にわたり、司法書士として1万件近い不動産決済の現場に立ち会い、数多のご家族の「人生の転機」を見守ってきました。親子・親族間という、心理的にも距離が近いからこそ生じる複雑な感情や、特有の商慣習に深く精通。単なる「名義変更の手続き」にとどまらず、家族の絆を守りながら円満に資産を引き継ぐ「血の通った解決策」を信条としています。

法務(司法書士)、不動産(宅地建物取引士)、金融(1級FP)という3つの専門領域を高度に融合。特に、多くの銀行が難色を示す「親族間売買の住宅ローン審査」において、道内金融機関との独自ルートや豊富な通達・事例を駆使し、適正価格の算定から税務上の「みなし贈与」対策までを網羅した出口戦略を構築します。

「親族間だからこそ、曖昧にして後悔してほしくない」。その想いから、現在は北海道内を中心に、複雑な権利関係の整理や売買契約書の作成、難易度の高い銀行交渉までをワンストップでサポートしています。

税金について

(取扱い地域) 対応エリア 以下、道東・道南・道北・道央・北海道全域リモート相談受付中

北海道の札幌市(中央区・北区・東区・白石区・厚別区・清田区・豊平区・南区・西区・手稲区)・小樽市・伊達市・函館市・旭川市・根室市・釧路市・帯広市・北見市・江別市・岩見沢市・苫小牧市・登別市・室蘭市・千歳市・恵庭市・北広島市・北斗市・石狩市・名寄市・網走市・留萌市・稚内市・美唄市・芦別市・赤平市・三笠市・滝川市・砂川市・歌志内市・深川市・富良野市・士別市・ 紋別市・足寄町・厚岸町・厚沢部町・厚真町・安平町・池田町・今金町・岩内町・浦臼町・浦河町・浦幌町・雨竜町・江差町・枝幸町・えりも町・遠軽町・遠別町・雄武町・大空町・奥尻町・置戸町・興部町・長万部町・音更町・乙部町・小平町・上川町・上士幌町・上ノ国町・木古内町・喜茂別町・京極町・共和町・清里町・倶知安町・栗山町・黒松内町・訓子府町・剣淵町・清水町・様似町・佐呂間町・鹿追町・鹿部町・標茶町・士幌町・下川町・積丹町・斜里町・白老町・白糠町・知内町・新得町・新十津川町・新ひだか町・寿都町・せたな町・壮瞥町・大樹町・鷹栖町・滝上町・秩父別町・月形町・津別町・天塩町・弟子屈町・当別町・当麻町・洞爺湖町・苫前町・豊浦町・豊頃町・豊富町・奈井江町・中川町・中札内村・中標津町・中頓別町・七飯町・南幌町・新冠町・仁木町・ニセコ町・沼田町・羽幌町・浜頓別町・浜中町・美瑛町・東神楽町・東川町・日高町・比布町・美深町・美幌町・平取町・広尾町・福島町・古平町・別海町・北竜町・幌加内町・幌延町・本別町・幕別町・増毛町・松前町・むかわ町・芽室町・妹背牛町・森町・八雲町・湧別町・由仁町・余市町・羅臼町・蘭越町・陸別町・利尻町・利尻富士町・礼文町・和寒町・小清水町・鶴居村・真狩村・留寿都村・新篠津村・更別村・中札内村・島牧村・猿払村・初山別村・音威子府村・神恵内村・泊村・西興部村・占冠村・赤井川村・上富良野町・中富良野町・南富良野町

お問合せ・ご相談はこちら

お気軽にお問合せください

受付時間:9:00〜22:00

定休日:土曜・日曜・祝日・年末年始

※お問合せは定休日でも承ります。

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

無料相談実施中

ご依頼に関するご相談は無料です

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

<受付時間>9:00~22:00

<定 休 日>土日祝日・年末年始

※お問合せは定休日でも承ります。

事務所の案内