〒065-0016

北海道札幌市東区北16条東7丁目2番24-203号

司法書士・宅建士・1級FP リーガル・ケアセンター

宅地建物取引業免許:北海道知事 石狩(3)第7921号

札幌司法書士会会員・北海道行政書士会会員・ 北海道宅建業協会会員

受付時間 | 9:00~22:00 |

|---|

定 休 日 | 土日祝日・年末年始 お問合せは定休日でも承ります。 |

|---|

住宅ローン審査と信用情報改善の相談|初・再申込対策|札幌

住宅ローン審査の不安・否決対策!過去の遅延や事故情報(異動)、時効の悩みを解決へ。札幌近郊の初・再申込を信用情報回復・改善のプロがサポート。

- 不動産会社を通じたが審査に落ちてしまった。

- 審査が通らなかった理由がわからない。

- 妻に過去の債務整理を隠している。

- 自分の収入で住宅ローンが通るか心配だ

- 個人信用情報に延滞記録があり困ってる 。

- 最後の返済から5年以上経った事故情報がある。

- がんの既往歴があり団信に入れず困っている。

住宅ローン審査に「不安」や「諦め」を感じていませんか?

「念願のマイホームを建てたいけれど、過去の支払いで少しやらかしてしまったかも……」

「一度、銀行の審査に落ちてしまって、もう我が家は家を買えないのだろうか……」

札幌近郊で、このような住宅ローンに関する深いお悩みを抱えている方は、決して少なくありません。特に以下のような状況にある方は、ご自身だけで悩まずに、まずはプロにご相談ください。

このようなお悩み、お一人で抱え込まずにご相談ください

●初めての申込で不安な方: 「過去にうっかり携帯料金やクレジットカードの引き落としが遅れてしまった」「他社からの借り入れがあり、審査に通るか心配」という、信用情報の「改善」を目指す方。

●一度否決されてしまった方: 過去に延滞の経験がある、または信用情報に「事故情報(異動)」が残っている、あるいは「時効」が絡む複雑な案件で、信用情報の「回復」が必要な方。

あなたの状況に合わせた「回復」と「改善」を徹底サポート

住宅ローンの審査は、ただ闇雲に再申込を繰り返しても、一度ついた「否決」の履歴が足を引っ張るだけになってしまいます。大切なのは、現在のあなたの信用情報がどうなっているのかを正しく把握し、銀行が納得する形へ「回復」・「改善」させるための「正しい対策」を打つことです。

当窓口では、長年の実務経験と専門知識を活かし、あなたの過去の遅延や異動情報、時効援用などのデリケートなお悩みを、プライバシーを厳守した上でトータルにサポートいたします。

「初めての挑戦」も、「二度目のリベンジ」も、諦める必要はありません。

あなたとご家族の「マイホームの夢」を現実の形にするために、まずは最初の一歩として、どうぞお気軽にご相談ください。

札幌市・石狩市南部・当別町・江別市・北広島市・恵庭市・千歳市・苫小牧市及び近郊地域で新規に住宅ローンを申込む方はもちろん、審査に落ちて「もう無理」と落胆している方に、あきらめず、再挑戦し、自身と家族の夢のマイホームを手に入れるために!

住宅ローン審査を突破する「4つの鉄則」

住宅ローンの審査は、単なる「事務手続き」ではありません。銀行という巨大な組織を相手にした、緻密な情報戦であり、「高度な交渉事」です。

当事務所では、司法書士・一級FP・宅建士のトリプルライセンスを活かし、他では真似できない「5つの視点」からあなたの融資承認を強力にバックアップします。

の知識・知恵を、 独立前は不動産融資専門の金融機関で鑑定・融資業務に従事し、独立後、通常は住宅ローンの融資が難しい親族間売買・個人間売買・元夫婦間売買に特化し15年以上、複数の道内銀行・信金その他金融機関と掛け合い住宅ローンの融資付けに成功し獲得してきた経験を持つ

1級FP技能士・司法書士・宅地建物取引士・貸金業務取扱主任者試験合格のリーガル・ケアセンターがお手伝いします。

【初回無料相談 銀行選定・取次無料】信用情報等の改善のコンサル

1.単体プラン

着手金:2万7500円(税込)+随時の実費交通費

本審査通過時の成功報酬:協議額

2.住宅取得トータルサポートプラン(コンサル+売買・融資登記手続一括おまかせ)

※信用情報改善から資金調達、最終的な不動産登記までを一括でお引き受けするパッケージプランです。手続きの一元化による業務効率化を反映した、合理的な一括価格(パッケージ料金)にてご提供しております。詳細な見積もりは個別にご提示いたしますので、お気軽にお問い合わせください。

3.さらに当事務所を通じてマイホ-ムをお探しの場合仲介手数料最大5割引※ ※ご興味のある他社物件の内覧希望を当方にお伝え頂き、当方が先方に連絡するだけでOK あとは、物件の内覧の同行・建物設備状態とリフォームポイントとの助言に始まり、住宅ローンの事前審査代行から契約・決済まで全て通常の仲介業務・登記手続として対応いたします。

3.リフォームや家電商品の購入を含めた借入も検討可能

4.住宅ローンの事前(仮)審査も当センターが無料代行

●ご相談者の住宅ローン審査の突破や銀行の選定に尽力いたします。

●当事務所は特定の銀行等と提携や代理店などの利害関係は一切ありません。

●GooleMeet(携帯やパソコン)面談を行い当事務所には来所不要でご相談・ご依頼ができます。

お気軽にご相談ください。

電話 090-2058-3729 担当 田村

マイホームは一生に一度と言われるほど高額であることから住宅ローンを利用する方が利用しない人より圧倒的に多く、住宅ローンが利用できるかできないかは重大な関心ごとです。

しかし、住宅ローンの審査がどのように行われているかは機密事項であり、各金融機関によっても異なることから、一般の方にとっては自分が審査に通るか不安なものとなります。

したがって、不動産会社の言われるままに審査に申し込んだら落とされ、その後のフォローも無く、不動産会社に見放されて、どうしたら良いかわからず悩み苦しんでおられる方がいるのも事実です。

そこで、当事務所が一緒になって、再度、審査を通過するために協力いたします。

多くの方が誤解しているのは、「審査は一発勝負」だと思い込んでいることです。

ここで、大切な心構えは、落ちた「理由」は「情報」ととらえ、「では、何を整えれば良いか?」と思考を変えること、つまり、

「審査基準はハードルでは無く、自分の状況を補完・改善する指針」

なんだと理解しましょう。

では、以下説明していきます。

※ その前に【銀行員は決して教えない「審査突破の極意」】を公開中

下記の1⃣~4⃣項目について、「具体的にどう動けば銀行の態度は変わるのか」「実際に否決を承認に変えた生々しい交渉の裏側」など、実務40年の経験に基づくさらに深い戦略を、note の「ひもとき舎」にて特別に公開しています。

ネットの検索では絶対に出てこない、実務家だけが知る「秘匿性の高い知恵」を凝縮したレポートです。あなたの5年間、10年間の努力を、知らないことで申込を台無しにしないために、審査の前にぜひ一度お読みください。▶︎ [note:「ひもとき舎」はこちら]

- 1収入・所得の「安定性」を証明する外科的手法銀行は源泉徴収票の数字以上に、完済までの10年、35年という長い期間、あなたが「払い続けられるか」という継続性を厳しく見ています。●家計状況の「健康診断」: 住宅ローンの返済は、通常10年以上の長きにわたります。まずは家族全員の収入と支出を可視化した「家計表」を作成し、今が本当に購入のタイミングか、節約の余地はないかをご家族と一緒に確認しましょう。家計表の作成は、一級FPとして私が直接支援いたします。●勤務年数が短い(2年未満)場合の突破口: 「勤続2年以上」は銀行の一般論に過ぎません。転職直後でも、前職と同職種なら「ステップアップ」としての通算評価を求め、異業種ならそのスキルの市場価値を「職務経歴書」レベルで解説・上申することで、安定性を認めさせることが可能です。●収入不足を補う「戦略的合算」: 本人単独で届かない場合、配偶者や親子の収入合算は基本ですが、プロはさらに踏み込みます。児童手当や安定した副業収入をいかに「所得」として認めさせるか。銀行の審査基準に合わせた緻密なエビデンス構築が、融資額の限界を押し上げます。

- 2個人信用情報の「精密分析」と「改善」●不動産会社は「あなたを見捨てる」可能性がある: 多くの仲介会社は信用情報を事前にチェックせず、安易に審査へ申し込みます。否決されれば「契約白紙」で彼らの仕事は終わりですが、あなたの信用情報には「否決の記録」が半年〜1年残ります。最悪の連鎖を招く前に、専門家の目を通すべきです。●「スーパーホワイト」の逆説: 40代でローン履歴がない「真っ白」な状態は、銀行から見れば「過去に自己破産した人」と同義。まずはクリーンな実績(クレヒス)を意図的に作り、信頼の土俵に乗る「仕込み」が必要です。●スマホ分割払いの「無自覚な延滞」とJASSOの罠: 日本学生支援機構(JASSO)の3か月延滞は、完済後も7年間残り続けます。これを知らずに申し込むのは自爆行為です。●消滅時効の援用: 5年以上放置された債務。これは司法書士が「時効援用」を行うことで即座にデータを抹消できる場合があります。これは私司法書士にしか振れない「▶逆転のカード」です。

●実は、時効が成立した後の『ブラック情報の消え方』は、信用情報機関(JICCとCIC)で全く異なります。これを知らずにローンを申し込むと即審査落ちするリスクがあるため、時効援用を活用した不動産購入プロセスを慎重に進めなければなりません。

そこで、まずは以下の詳細解説で処理ルールの違いを確認しておいてください。

[消滅時効×信用情報回復×住宅ローン実務はこちら]

- 4適切な「銀行選択」と「専門家による相談代行」ここが当事務所の最も大きな強みです。

●「メインバンク」こそ申し込んではいけない: あなたの生活費の動き、過去のわずかな残高不足をすべて知っている銀行は、審査が保守的になります。あえて「白紙で評価してくれる他行」を選ぶのが定石です。●「即答」を回避し、回答を「作る」: 銀行員は優しい顔であなたの「弱点」を探しています。私が間に立ち、不都合な事実を一度持ち帰り、法的・数値的に対策を練った上で、銀行が受け入れやすい「最高の回答」として届けます。

- 5がんに対応した「団信」と「団信不要の融資がん既往歴と団体信用生命保険(団信)・団信不要融資の戦略

●がん既往歴があっても諦めない団信加入:がんの既往歴があっても、マイホームを諦める必要はありません。通常のローンは団信加入が必須ですが、以下のステップで道が開ける可能性があります。(1)一般団信への挑戦: 完治から3年以上経過し、治療・投薬・検査が一切ない状態であれば加入できる可能性があります。(2)ワイド団信の活用: 一般団信が否決されても、加入条件が緩和された「ワイド団信」なら通るケースがあります。(3)特定がん不担保団信: 一部、特定のがんのみを保障対象外として加入を認める特殊な団信も存在します。●団信加入を必要としない住宅ローンの選択:「完治を待つと年齢的に返済期間が短くなり、借入額に影響が出る」という方は、団信加入を条件としないローンを選択するのも一つの手です。(1)相続リスクへの備え: 団信未加入の場合、万が一の際に残債が家族(相続人)に引き継がれる大きなリスクがあります。通常の生命保険の加入の有無と死亡保険金額の確認(2)専門的な法的検討: 万が一の際の▶「相続放棄」や「限定承認」といった法的な防衛策まで含め、司法書士の視点から慎重に検討・判断する必要があります。

上記の1⃣~4⃣項目について、「具体的にどう動けば銀行の態度は変わるのか」「実際に否決を承認に変えた生々しい交渉の裏側」など、実務40年の経験に基づくさらに深い戦略を、note の「ひもとき舎」にて特別に公開しています。

ネットの検索では絶対に出てこない、実務家だけが知る「秘匿性の高い知恵」を凝縮したレポートです。

あなたの5年間、10年間の努力を、知らないことで申込を台無しにしないために、審査の前にぜひ一度お読みください。▶︎ [note:「ひもとき舎」はこちら]

住宅ローン審査「よくある質問」Q&A

住宅ローン審査に関して、当事務所に寄せられる代表的なご質問にお答えします。

Q1. 事前審査に通れば、本審査で落ちることはありませんか?

A. 残念ながら、事前審査に通っても本審査で落ちるケースは存在します。事前審査は主に「借入本人の属性(年収や信用情報)」を簡易的に見ますが、本審査では「物件の担保価値」や「団体信用生命保険(健康状態)」、さらに「提出書類の整合性」が厳格にチェックされるためです。

【専門家のアドバイス】

事前審査から本審査の間に、新たなローン(車のローンやスマホの分割払い)を組んだり、クレジットカードを新設したりすることは絶対に避けてください。

Q2. 過去に延滞があったのですが、何年経てば申し込めますか?

A. 一般的には、延滞を解消してから5年(自己破産などは5年~7年)で信用情報の「異動」記録が消えると言われています。ただし、延滞した相手が銀行系か消費者金融系かによって、参照される信用情報機関(CIC・JICC・KSC)が異なるため、まずは情報の開示確認が必須です。

【専門家のアドバイス】

5年経ってデータが消えても、延滞した会社には「社内ブラック」として記録が残ります。申し込む銀行選びが運命を分けます。

Q3. 妻(夫)に内緒の借金があります。審査でバレてしまいますか?

A. ペアローンや収入合算で申し込む場合、審査に落ちた理由を銀行がパートナーに直接話すことはありません。しかし、「審査に落ちた」という事実から、過去のトラブルを疑われるリスクはあります。

【専門家のアドバイス】

事前に信用情報を整理し、完済証明書を添えて申し込むなどの「対策」を打つことで、波風を立てずに審査を通す設計が可能です。

Q4. 転職したばかりですが、住宅ローンを組むことは可能ですか?

A. 以前は「勤続2年以上」が目安でしたが、現在は転職後1年未満でも受け付ける銀行が増えています。特に同業種へのキャリアアップや国家資格保持者の場合、職種の継続性が認められやすく、審査に通る可能性は十分にあります。

【専門家のアドバイス】

職務経歴書を添え、転職の正当性と将来性を銀行にアピールする「戦略的な申込み」が有効です。

Q5. 自営業(個人事業主)は、所得を低く申告していると不利ですか?

A. はい。住宅ローン審査では「所得金額」が返済能力の基準となるため、節税で所得を抑えすぎていると借入額が制限されます。ただし、銀行によっては「減価償却費」を所得に足し戻して評価してくれるケースもあります。

【一級FPのアドバイス】

確定申告書3期分を見直し、銀行の審査ロジックに合わせた「実質的な返済能力」を証明する資料を作成しましょう。

Q6. ネット銀行と地方銀行、どちらの審査が通りやすいですか?

A. 一般的にネット銀行はAIによるスコアリング審査がメインで、基準に1つでも外れると即否決される傾向があります。一方、札幌近郊の地方銀行や信用金庫は、対面で「個別の事情」を汲み取ってくれるため、属性に不安がある方は地元の金融機関の方が通りやすいと言えます。

Q7. 団信(団体信用生命保険)に持病で落ちた場合、どうすればいいですか?

A. 通常の団信に落ちても、引受基準が緩和された「ワイド団信」への加入や、団信加入が必須ではない「フラット35」を選択する道があります。また、司法書士の視点から、ご家族への相続対策を別途講じることでリスクをカバーすることも可能です。

Q8. 親族間売買や個人間売買でも住宅ローンは使えますか?

A. 非常に難易度が高いですが、可能です。多くの銀行が「贈与隠し」や「現金化」を疑って敬遠しますが、宅建士が作成する適正な「売買契約書」や「重要事項説明書」を提出し、取引の正当性を証明すれば融資の道は開けます。

【宅建士のアドバイス】

銀行が納得する「プロが作成した書類」があるかどうかが、審査の合否を100%左右します。

Q9. キャッシングやリボ払いの枠があるだけで審査に響きますか?

A. はい。実際に借りていなくても、「いつでも借りられる枠」として返済比率に算入される銀行が多いです。審査通過率を上げるためには、不要なカードは解約し、限度額を下げる「身辺整理」が有効です。

Q10. 一度審査に落ちてしまいました。もう二度と申し込めませんか?

A. そんなことはありません。否決された理由(原因)を特定し、それを解消した上で、その事情を理解してくれる別の銀行へ「再申込」を行えば、承認を得られるケースは多々あります。

【司法書士のアドバイス】

闇雲に数打てば当たる方式で申し込むと、履歴が汚れてさらに不利になります。「なぜ落ちたか」の分析が再起の第一歩です。

住宅ローン審査「突破」のためのセルフチェックシート

【一級FP・宅建士・司法書士が監修】

住宅ローン審査に通るか不安な方へ。

「審査前のセルフチェックシート」を無料プレゼント中!

住宅ローンの審査は、一度「否決」されるとその履歴が残り、その後の審査がさらに厳しくなることをご存知でしょうか?

「年収が足りないかも」「過去の支払いに不安がある」「自営業だから無理だろう」……。

こうした不安を抱えたまま申し込むのは非常にリスクが高いと言えます。

そこで、当事務所では、これまで数多くの難案件を解決してきた「法務・金融・不動産」の専門知見を凝縮した、『住宅ローン審査前のセルフチェックシート』を作成いたしました。

銀行の審査担当者がどこを見ているのか、そしてあなたが今クリアすべき課題は何か。

このシート一枚で、審査通過への「現在地」が明確になります。

このチェックシートでわかること

・あなたの信用情報は大丈夫?(司法書士の視点)

・銀行が求める「返済能力」の基準とは?(一級FPの視点)

・物件の条件が審査に与える影響は?(宅建士の視点)

・審査に落ちる人が「うっかり」見落としているポイント

こんな方におすすめです

・過去の滞納や借入があり、信用情報に不安がある

・妻や夫に内緒の債務があり、バレずにローンを組みたい

・自営業・フリーランスで、所得申告に自信がない

・親族間売買や離婚に伴う住み替えなど、特殊な事情がある

・審査に一度落ちてしまったが、再チャレンジしたい

ダウンロードはこちらから

⇩

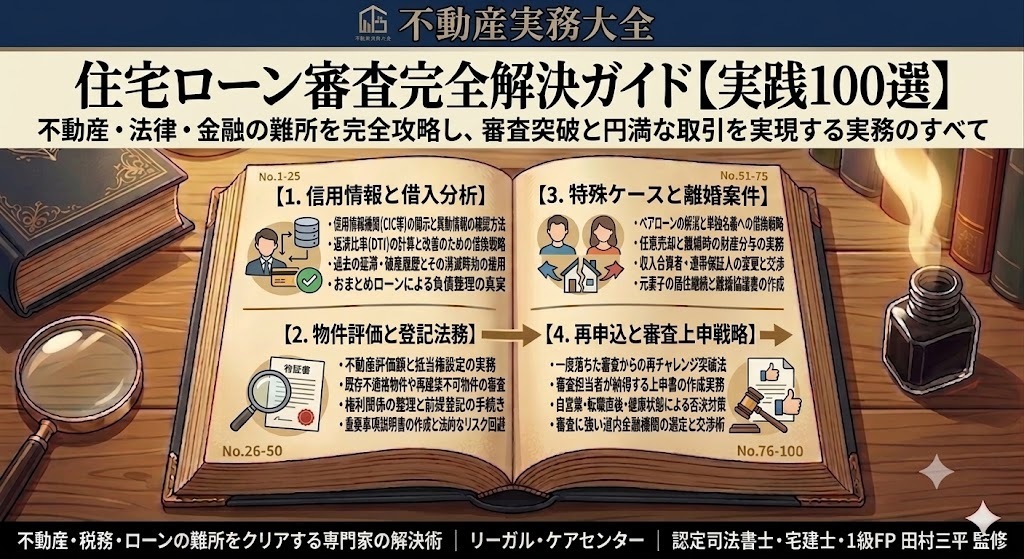

「一度審査に落ちてしまった」「親族間売買や離婚が絡み、銀行に難色を示された」……。住宅ローン審査の壁にぶつかり、マイホームの夢を諦めかけていませんか?

住宅ローン審査は、単なる年収の計算ではなく、法務・金融・不動産の3つの要素が複雑に絡み合う高度な交渉です。

本ガイドでは、札幌近郊で1万件近い不動産決済に立ち会ってきた司法書士・一級FP・宅建士の田村三平が、実務の現場で実際に融資を勝ち取った【実践100選】の具体策を徹底解説します。

地銀・信金の攻略法から信用情報の回復、個人間売買の突破口まで、あなたの状況に合わせた「後悔させない解決策」を見つけるために、まずは一歩、ここから踏み出してみましょう。

第1章:【親族間・知人・個人間売買】銀行の「疑いの目」を晴らす(20選)

銀行が「贈与隠し」を疑い、即否決されやすい個人間取引の壁を突破する章です。宅建士の知見を活かし、融資を引き出すための「適正価格の算定」と「プロが作成する売買契約書・重要事項説明書」の戦略的な活用法を解説します。

1.なぜ親族間売買の住宅ローンは「即否決」されやすいのか?審査の壁の正体

2.銀行が最も恐れる「贈与隠し」と「見せかけの売買」の判断基準

3.知人から家を直接買う。宅建士が作成する売買契約書が必須となる理由

4.親の持ち家を子が買い取る。税務署に「みなし贈与」と言われない適正価格の算定法

5.仲介手数料を浮かせたい個人間売買。それでも住宅ローンを通すための書類準備

6.【実例】兄弟間での不動産売買。地銀と信金でここまで違う審査の温度感(以下、順次公開)

7.義理の親から土地建物を購入する際の注意点と、融資を引き出す交渉術

8.【実例】叔父から甥への不動産譲渡。親族の範囲と銀行の融資対象ライン

9.個人間売買で「頭金ゼロ(フルローン)」は可能か?銀行を納得させるエビデンス

10.不動産業者が間に入らない取引で、銀行の「担保評価」を正しく受けるコツ

11.離婚した元夫婦間での「家(持分)の買い取り」。財産分与とローンの境界線

12.【実例】競売寸前の親の家を子が買い取って救う。親族間「任意売旧」の突破口

13.個人間売買の住宅ローンで「つなぎ融資」は使えるか?実務上の代替案

14.契約書の内容がシンプルすぎると落とされる?銀行がチェックする特約条項

15.【実例】元共同経営者からの不動産買い取り。ビジネス絡みとみなされないための対策

16.親族間売買で「フラット35」を利用する際の、独自の審査基準とメリット・デメリット

17.個人間売買の強い味方。札幌近郊の地方銀行が「個人間」に対応してくれる条件

18.「親からタダ同然で譲り受ける」が一番危険?1円売買と住宅ローンの相性の悪さ

19.【実例】賃貸で住んでいた借家を大家から直接買う。居住実績をアピールした融資獲得術

20.司法書士・宅建士が直伝。個人間売買の住宅ローン申込で「絶対に使ってはいけない文言」

第2章:【離婚・財産分与】家族の転機とローンの単独名義化(20選)

ペアローンの解消や単独名義への借換えなど、離婚時に最も揉める「家とローン」の解決策を提示します。離婚後の人生に法的・金銭的な禍根を残さないため、司法書士・FPの視点から「後悔しない財産分与の進め方」を伝授します。

21.離婚による住宅ローンの名義変更。元夫の連帯保証人を外すための3つのルート

22.【実例】ペアローンを解消して妻の単独名義に借換。一級FPが設計する返済計画

23.離婚後も元夫名義の家に妻子が住み続けるリスクと、銀行への「事前相談」の義務

24.【実例】オーバーローンの家を離婚で財産分与。財産価値がマイナスの時の法務

25.離婚に伴う「債務引受(免責的債務引受)」を銀行に認めさせるための条件

26.元妻が住宅ローンを引き継ぐ際、「養育費」を収入合算として審査に含める方法

27.【実例】別居中の夫が新居のローンを申し込む。「セカンドハウスローン」の活用法

28.連帯債務者である元妻と連絡が取れない。司法書士が教える不在時の解決手続き

29.離婚時の公正証書に「住宅ローンに関する条項」をどう記載すべきか?実務の定石

30.【実例】離婚から5年後に元夫が自己破産。住み続けていた元妻の家はどうなる?

31.共働き夫婦のペアローン。離婚時の「売却精算」で揉めないための査定タイミング

32.離婚後に住宅ローンを滞納された。連帯保証人への督促を一刻も早く止める方法

33.【実例】妻が主婦(無収入)のケースで、夫名義のローンを妻名義に借換えた奇跡の事例

34.財産分与による所有権移転登記と、住宅ローン一括返済請求の「隠れたリスク」

35.離婚による家の処分。任意売却を選択すべきボーダーラインと手続きの流れ

36.【実例】内縁関係(事実婚)の解消に伴う、共有名義不動産の解消と住宅ローン審査

37.離婚が原因で住宅ローン審査に落ちた人が、半年後に再チャレンジして通過した理由

38.元夫から「家を売りたい」と言われた。住み続けたい妻が取るべき防衛策

39.離婚相談の駆け込み寺。法務・金融・不動産をワンストップで解決するメリット

40.住宅ローンが残る家を子供に相続させる。離婚時の約束を将来に引き継ぐ法務

第3章:【信用情報・ブラック・延滞】からの逆転実行(20選)

過去の遅延や「異動」記録から5年経過した「喪明け」直後の方や、リボ払いの残高に悩む方のための逆転戦略です。信用情報の正しい読み解き方から、減額・完済証明を活かした地銀・信金の攻略ロジックまでを徹底解説します。

41.【実例】日本保証(旧武富士)の「異動」を消滅時効で抹消し、住宅ローン1300万融資

42.延滞からちょうど5年。「喪明け」直後の真っ白な信用情報で地銀を通す戦略

43.クレジットカードのキャッシング枠が原因で否決?審査前の「身辺整理」の基準

44.携帯料金の「1000円のうっかり遅延」がなぜ住宅ローンを直撃するのか?

45.【実例】自己破産から7年。JICC・CICが消えてもKSC(官報)が残る人のフラット35戦略

46.妻に内緒のカードローン50万円。事前審査前に完済すべきか、隠すべきか

47.奨学金の返済遅延がある30代。審査担当者の心を動かす「上申書」の書き方

48.【実例】過払い金請求をした過去はマイナス?「契約中」と「完済後」の決定的な違い

49.自動車ローンやリースがある状態での住宅ローン。返済比率をクリアする計算式

50.複数社からの借入を「おまとめローン」で一本化してから申し込むと落ちる罠

51.【実例】消費者金融(アイフル、アコム等)の利用履歴があっても地銀で承認を得る方法

52.「異動」の文字があっても諦めない。特定の条件で融資が可能な金融機関の探し方

53.信用情報機関(JICC・CIC・KSC)の開示書類の正しい読み方と、裏に隠されたスコアリング

54.税金(住民税・所得税)の滞納がある自営業者。住宅ローンを申し込む前の必須条件

55.【実例】リボ払いの残高が150万円。審査通過のために「減額証明」を使った実務

56.家族の借金やブラックリストは、自分の住宅ローン審査に影響するのか?

57.審査直前の「駆け込み完済」。銀行が気にする「原資(お金の出所)」の確認対策

58.過去の事故情報が消えない?信用情報の「保有期間」と「起算点」の法律知識

59.スコアリング自動審査のネット銀行を避け、人が見る地銀・信金を選ぶべき理由

60.【実録】過去の失敗を乗り越え、頭金100万円からマイホームの夢を叶えたA様の足跡

第4章:【属性・職業・年齢】自営業や転職直後の壁を壊す(20選)

節税しすぎた経営者、転職直後の一人親方、契約社員など、機械的なスコアリング審査で落とされやすい方のための救済章です。一級FPが銀行の審査担当者を納得させる「実質的な返済能力」の証明方法と、道内金融機関の選び方を指南します。

61.【実例】所得300万の個人事業主が、確定申告の工夫と地銀の活用で2500万融資

62.転職直後(勤続3ヶ月)でも住宅ローンは可能?「同業種・キャリアアップ」の証明方法

63.節税しすぎた会社経営者。一級FPが教える「所得」ではなく「役員報酬」と「会社の純資産」で通す技

64.【実例】赤字決算が1期ある中小企業社長。地元の信用金庫を味方につける交渉術

65.契約社員・派遣社員の住宅ローン。銀行が気にする「雇用の継続性」の突破口

66.フリーランス1年目。確定申告書がなくても「業務委託契約書」で未来の収入を証明する

67.【実例】55歳からの住宅ローン。完済年齢80歳をクリアする「親子リレー」の設計図

68.育休・産休中の住宅ローン。復職証明書の提出タイミングと収入合算の注意点

69.副業の収入(年間100万)は審査に加算できる?確定申告の有無による扱い

70.外国籍・永住権なしの方の住宅ローン。配偶者(日本国籍)の属性を最大化するスキーム

71.【実例】定年退職後の住宅ローン。退職金での一括返済プランを銀行に認めさせる方法

72.複数法人の代表を務める経営者。個人の審査で会社すべての決算書を求められる理由と対策

73.業績が不安定な建設業・飲食業の経営者。直近3期の「平均所得」で勝負する審査戦略

74.歩合給(インセンティブ)の割合が高い営業職。過去2年の「源泉徴収票」のズレを埋める方法

75.【実例】公務員なのに審査に落ちた?まさかの「保証会社」の審査基準に引っかかった原因

76.年金受給者の住宅ローン。年金収入+アルバイト収入で返済比率をクリアする

77.職人の親方から独立して間もない一人親方。国民健康保険の納付状況が与える影響

78.者(独身)の住宅ローン。「投資用への転用」を疑われないための物件選定

79.【実例】過去に自己破産した親を「収入合算者」にできるか?審査の実務判断

80.札幌圏の産業特性を理解した地銀(北洋・道銀)が、地元の自営業者を優遇するポイント

第5章:【物件担保・団信・再チャレンジ】一度落ちた人への処方箋(20選)

「一度審査に落ちた」「持病で団信に不安がある」という方のための最終処方箋です。再建築不可などの物件リスクを解消し、司法書士の論理的思考で担当者の心を動かす「上申書(理由書)」の書き方と、確実な再申込ルートを明かします。

81.【実例】「再建築不可」の中古戸建て。隣地購入を条件に地銀から融資を引き出した事例

82.事前審査(仮審査)は通ったのに、なぜ「本審査」で落とされるのか?3大要因を解説

83.市街化調整区域の土地に家を建てる。自治体の開発許可と銀行の担保評価のズレ

84.【実例】ネット銀行で落ち、地元の信用金庫で通った理由。審査ロジックの決定的な違い

85.団体信用生命保険(団信)に持病で落ちたら?「ワイド団信」と「フラット」の選択基準

86.中古マンション+リフォーム。見積書と請負契約書を出すベストタイミング

87.【実例】既存不適格(容積率・建ぺい率オーバー)の物件。どの銀行なら融資可能か?

88.審査担当者の心を動かす「上申書(理由書)」の書き方。司法書士が教える説得の法理

89.親の土地に子が家を建てる(使用貸借)。地代の有無と親の連帯保証の必要性

90.【実例】注文住宅の「つなぎ融資」で金利負担を最小限に抑える一級FPの資金計画

91.住宅ローンの「借換」で総返済額を300万減らす。手数料を含めた正確な損得勘定

92.建売住宅のオプション代や諸費用(火災保険・登記費用)をローンに組み込む限界ライン

93.旧耐震基準(昭和56年以前)の中古マンション。フラット35適合証明書を取得するコツ

94.店舗併用住宅(自宅兼店舗)のローン。住宅部分「50%以上」の要件をクリアする設計

95.土砂災害警戒区域やハザードマップにかかる物件。融資金額が減額されるリスクと対策

96.【実例】複数の銀行に同時申込(相見積もり)すべき?「申込履歴」が与える影響の真実

97.審査に落ちた同じ銀行に「再チャレンジ」は可能か?半年間の冷却期間の重要性

98.住宅ローン減税の法改正。令和8年(2026年)以降の省エネ基準が審査に与える影響

99.相続登記がされていない土地を担保にする。司法書士が教える事前の相続整理

100.【実録】「諦めなければ道は開ける」。トリプルライセンスの専門家が伴走した感動の融資実行

税金について

以下の関係する項目をクリックください。内容の説明に飛びます。

執筆・監修:田村 三平(Tamura Sampei)代表者あいさつはこちら

司法書士 / 1級ファイナンシャル・プランニング技能士 / 宅地建物取引士

「リーガル・ケアセンター」代表

40年以上の実務経験を持ち、1万件近い不動産決済の現場に立ち会ってきた、札幌近郊における「住宅ローン審査再生」のスペシャリスト。

私のキャリアは、単なる書類作成の代行ではありません。数多のご家族が直面する「審査否決」という高い壁に対し、法務(司法書士)・金融(1級FP)・不動産実務(宅建士)という3つの専門領域を高度に融合させた「独自の突破戦略」を構築し続けてきました。

特に、多くの銀行が難色を示す「過去の延滞歴(喪明け)」や「個人間・親族間売買」、さらには「離婚時の住宅ローン問題」において、道内金融機関の審査特性を熟知した具体的な対策を提示できるのが私の強みです。 銀行の担当者が何を懸念し、どの資料があれば「融資実行(承認)」のハンコを押せるのか。その審査の裏側にあるロジックを、実務経験に基づき緻密に読み解きます。

私の信条は、単なる手続きに留まらず、相談者の将来の禍根を断つ「血の通った、後悔させない解決策」を提示することです。一度審査に落ち、絶望の淵に立たされた方々にとっての「最後の駆け込み寺」として、札幌市・近郊エリアを中心に、銀行が納得する理由書の作成から、難易度の高い融資交渉までをワンストップで完結させています。

「家を持つ夢を、過去の失敗や複雑な事情で諦めてほしくない」。その想いから、現在は複雑な権利関係の整理や、戦略的な住宅ローン再申込支援に全力を注いでいます。

【住宅ローン審査の取扱地域】対応エリア 札幌市・近郊

北海道の札幌市(中央区・北区・東区・白石区・厚別区・清田区・豊平区・南区・西区・手稲区)・石狩市南部・当別町・江別市・北広島市・恵庭市・千歳市・苫小牧市・近郊

お問合せ・ご相談はこちら

お気軽にお問合せください

受付時間:9:00〜22:00

定休日:土曜・日曜・祝日・年末年始

※お問合せは定休日でも承ります。

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

無料相談実施中

ご依頼に関するご相談は無料です

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

<受付時間>9:00~22:00

<定 休 日>土日祝日・年末年始

※お問合せは定休日でも承ります。

事務所の案内