〒065-0016

北海道札幌市東区北16条東7丁目2番24-203号

司法書士・宅建士・1級FP リーガル・ケアセンター

宅地建物取引業免許:北海道知事 石狩(3)第7921号

札幌司法書士会会員・北海道行政書士会会員・ 北海道宅建業協会会員

受付時間 | 9:00~22:00 |

|---|

定 休 日 | 土日祝日・年末年始 お問合せは定休日でも承ります。 |

|---|

札幌で任意売却・ローン滞納相談|競売を避ける正しい進め方

【札幌市・近郊対応】「家を売っても借金が残る」不安を解消。札幌の司法書士・宅建士が売却から売却後の住宅ローン残債整理まで人生再起動を支援。着手金不要

札幌市及び近郊で任意売却や住宅ローン残債の問題にお悩みではありませんか。

「競売を避けたい」「残債が払えない」「銀行や保証会社との交渉が不安」このようなご相談は年々増えています。

任意売却は進め方を誤ると、売却後も多額の残債だけが残るケースがあります。逆に、正しい手順と専門対応を行えば、残債負担を大きく軽減できる可能性があります。

当サービスでは、不動産売却仲介と司法書士の債務整理支援をワンストップ対応。銀行・保証会社交渉から法的対策まで一括支援し、任意売却と残債整理の最適解を提案します。

【よくあるご質問(Q&A)はこちら】

【任意売却と残債整理の解決ガイドはこちら】

【任意売却のメリットはこちら】

【任意売却の流れはこちら】

任意売却とは合意に基づき不動産を売却するもの

任意売却とは、住宅ローンなどの返済が困難になった方とその金融機関及びその不動産に担保を設定している債権者、差押権者などとの合意に基づき、その不動産を任意に売却することで、関係者の損失を軽減するものです。

住宅・アパートなどの不動産を購入するとき、多くの方は住宅ローンなどを金融機関から借りて購入します。

金融機関は融資の担保として、購入した不動産に担保(通常、抵当権)を設定しますが、この不動産を売るときには、この担保や後順位で設定された担保、市税などの滞納による差押えなどがある場合、これらを解除・取下げをしてもらう必要があります。

本来、担保を解除してもらうためには、住宅ローンなどの残額のすべてを返済することが前提です。売却代金がこの残額より高ければ問題がないのですが、残額を下回る金額(オーバーローンといいます)でしか売れない場合は全額を返済することができません。 そうすると、住宅ローンの返済が滞っていると金融機関は最終的に裁判所に競売を申立てて回収を図ろうとします。

しかし、競売による売却代金は一般的に通常の売買(仲介)による売却代金より低くなる可能性がるため、金融機関にとっては回収額が低く、また、借主にとって住宅ローンなどの借金が多く残ってしまうことから双方にとって好ましいことではありません。

そこで、借主と金融機関、後順位の担保権者・差押権者などの合意のもとに通常の売買によって不動産を売ることで関係者が損失を防ごうとするものが任意売却です。

任意売却のメリット

任意売却は、通常、競売より高く売れることを説明しましたが、それ以外にも次の多くのメリットがあります。

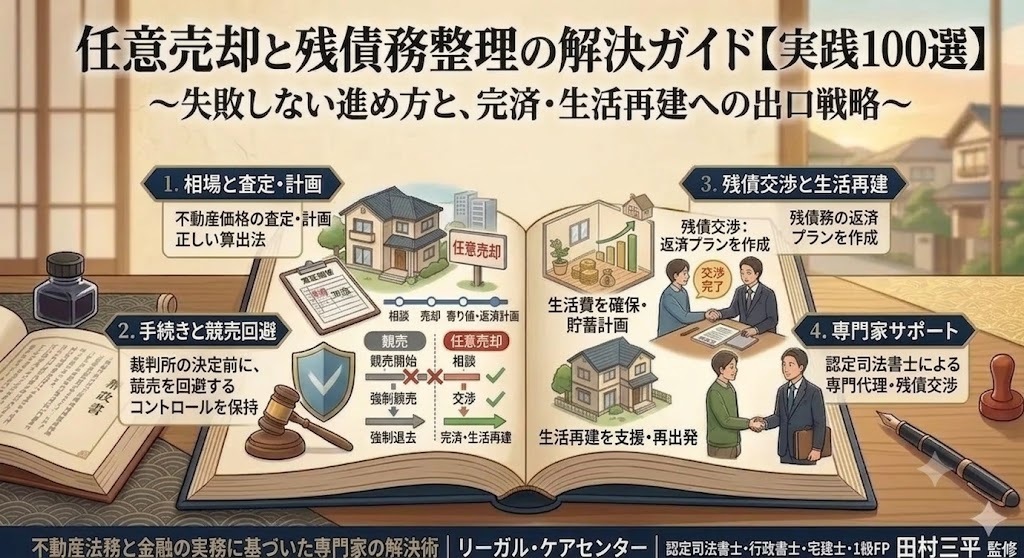

任意売却と残債務の流れ

任意売却の流れ

任意売却も不動産の免許を有する当事務所が次の流れに沿って遂行して参ります。

① ご相談とご依頼

不動産免許を有する札幌市中央区の当司法書士事務所にご相談ご依頼頂いた場合、当事務所の特徴である次の対応が可能となります。

通常、「任意売却の相談は不動産会社」「債務整理の相談は弁護士 司法書士事務所」と2か所に相談・依頼しなければならないところ、当事務所1か所ですべての打ち合わせができることから、時間的負担が不要となります。

任意売却後に残債務が残る場合や住宅ローン以外の借金の債務整理の方法・費用、生活費等はどうす べきか具体的に説明致しますので今後の生活再建の道筋を知ることが可能となります。

任意売却だけの不動産会社と異なり、住宅を手放さないための条件変更(←詳細クリック)や任意整理(←詳細クリック)、個人再生(←詳細クリック)による解決が可能か法律専門家として具体的に検討しお答えすることが可能となります。

② 受任通知と督促停止

早々に住宅ローンの金融機関宛に当職名により任意売却を行う旨の通知のほか、当事務所の特徴であ

る司法書士として任意売却終了後の残債務の整理に向けて受任通知をすべての債権者に送付することで

次の効果が期待できます。

受任通知を発することで、原則、督促等がなくなり、ご依頼者が平穏な生活を取り戻すことができます。 原則、任意売却後の債務整理の手続が終了するまで(破産免責の場合は、原則、以降)返済をする必要がなくなります。

その結果、再スタートのための当面の生活費や債務整理費用として蓄えることが可能となります。

なお、この時点において破産手続を行うことが明らかなご依頼者で収入が足りず生活費に困っている場合は、生活保護などの生活支援資金の申請を行い給付を受ける手続も支援いたします。

③ 価格等調査と債権者同意

物件の内容を調査し、適正な販売価格(時価)を査定して、これを住宅ローンの金融機関に報告します。当職は、ご依頼者の同意を前提に金融機関と販売価格について協議を行います。

④ 媒介契約と購入者募集

金融機関の販売価格等の同意に基づき専任媒介契約を締結して頂き、不動産業界指定の流通機関(レインズ)の登録の他、インターネット販売広告を中心に購入者を広く求める募集活動を開始します。

この際、購入希望者の見学についてはご依頼者の都合日時・時間帯を考慮して行うなど、近隣の方々に任意売却であること知られないことを心がけ販売活動を行います。

⑤ 購入者選定と配分案提示

諸条件(依頼者の引越時期、印紙の負担や購入は現金か住宅ローン等を借りての購入かなど)に合致する購入者希望者を選定します。

購入希望者を選定次第、金融機関に売買契約の締結とその売買代金の配分案(依頼者の転居費用、他

の担保権者や差押権者の抹消や取下の費用、マンションの場合は滞納管理費・滞納修繕積立金、仲介手

数料等)、これらを差引いた金融機関への配当予定金額)を提出し、金融機関の承認を得ると共に他の担保権者・差押権者と抹消・取下げの交渉を行います。

⑥ 売買契約の締結

金融機関・担保権者・差押権者の配分・抹消・取下げの同意を条件として購入者と売買契約を締結します。

⑦ お引越し

各関係者の同意が得られた場合、決済前にご依頼者が引っ越すのが一般的ですが、購入者との交渉により売却後も一定期間(1〜3か月程度)転居の猶予を頂ける場合もあります。

⑧ 売買決済と返済配分

決済時に所有権移転の書類と交換に売買代金を受領すると共に同時に関係者の同意に基づく金融機関

への返済や抹消・取下費用等の配分を当職立会のもと行います。

⑨ 残債務の整理

決済によって終了することなく、残債務が残る場合、当職は続けて状況に応じて以下の債務整理を行い、適切に借金問題の解決を図るべき必要な支援を行います。

●話合いで分割払い利息カットの任意整理←詳細はクリック

●全ての借金をリセットする破産申立 ←詳細はクリック

●全ての借金の一部をカットし分割払いの個人再生←詳細はクリック

よくあるご質問(Q&A)

【任意売却の基本・タイミング編】

Q1. 任意売却とは何ですか?競売と何が違うのでしょうか?

A. 住宅ローンの返済が困難になった際、金融機関の同意を得て、競売にかかる前に一般の不動産市場で売却することです。競売よりも「高く売れる」「引越し代を確保できる可能性がある」「周囲に事情を知られない」といった多くのメリットがあります。

Q2. すでに裁判所から「競売開始決定通知」が届いていますが、今からでも間に合いますか?

A. 間に合います。ただし、競売の開札日(入札が始まる日)の直前までがリミットです。債権者(銀行等)との交渉期間が必要ですので、通知が届いたら1日でも早くご相談ください。

Q3. ローンを滞納する前でも任意売却の相談はできますか?

A. はい、可能です。むしろ早めにご相談いただくことで、競売を確実に回避し、有利な条件で売却できる可能性が高まります。将来の返済に不安を感じた段階での「出口戦略」構築が重要です。

Q4. 任意売却をすると、家族や職場に知られてしまいますか?

A. いいえ。任意売却は「普通の不動産売却」と同じ形式で行われるため、近所や職場に事情が知られることはまずありません。競売のようにインターネットや新聞に情報が掲載されることもありません。

Q5. 任意売却後も、今の家に住み続けることは可能ですか?

A. 「リースバック」という手法を使えば可能です。投資家等に家を買い取ってもらい、家賃を払うことでそのまま住み続けられます。ただし、家賃の支払い能力や物件価格などの条件が必要になります。

【費用・生活再建編】

Q6. 手元にお金が全くありませんが、相談や依頼はできますか?

A. 可能です。任意売却にかかる費用(仲介手数料や抵当権抹消登記費用など)は、すべて「家の売却代金」の中から差し引かれるため、相談者様が持ち出しで用意する必要はありません。

Q7. 任意売却をしたら、引越し代は本当にもらえるのですか?

A. 法律で決まっているわけではありませんが、債権者(銀行等)との交渉により、売却代金の中から「引越し費用」として数十万円程度を認めてもらえるケースが多くあります。

Q8. 税金(固定資産税等)やマンション管理費の滞納があっても売却できますか?

A. 可能です。これらも売却代金の中から清算できるよう、私たちが債権者と交渉します。滞納が原因で差し押さえられている場合でも、解除の交渉を行います。

Q9. 任意売却をした後、新しい生活先(賃貸)は見つかりますか?

A. はい。信用情報への影響を考慮し、審査の通りやすい物件探しや、保証会社の選び方をアドバイスします。生活再建に向けた住まい確保もサポートの範囲内です。

【残債務(残った借金)の処理編】

Q10. 家を売ってもローンが残ってしまったら、どうすればいいですか?

A. その残った借金を「残債務」と呼びます。任意売却後は、この残債務を「無理のない範囲(月々5,000円〜数万円程度)」で分割返済していくよう、金融機関や債権回収会社(サービサー)におつなぎします。

Q11. 残債務を払いきれない場合、自己破産しなくてはいけませんか?

A. 必ずしも自己破産が必要なわけではありません。任意整理(分割交渉)や、借金を大幅に圧縮する個人再生など、あなたの収支状況に合わせて最適な解決策を司法書士・FPの視点で提案します。

Q12. 任意売却をしたら「ブラックリスト」に載りますか?

A. 厳密には、任意売却をしたから載るのではなく、ローンの滞納(通常3ヶ月以上)があった時点で信用情報に記載されます。ただし、その後の解決(任意売却と債務整理)をしっかり行うことで、数年後には信用を回復させることが可能です。

Q13. 連帯保証人がいる場合、任意売却をすると迷惑がかかりますか?

A. 任意売却は「借金を減らす行為」ですので、基本的には保証人の負担も軽減されます。ただし、事前に保証人の同意が必要ですので、トラブルにならないよう私たちが丁寧にご説明します。

Q14. 任意売却後に、給料や預金を差し押さえられることはありますか?

A. 何もせずに放置すると差し押さえのリスクがありますが、債権者と交渉を開始すれば、通常は差し押さえを止めることができます。

【特殊なケース・専門家編】

Q15. 離婚することになりました。ペアローンの家でも任意売却できますか?

A. 可能です。ただし、元配偶者(共同名義人)の同意が必要になります。お二人の間に入って調整し、離婚後の生活に支障が出ないよう解決へ導きます。

Q16. 銀行が「任意売却には応じない」と言ってくることはありますか?

A. 稀にありますが、競売よりも任意売却の方が回収額が多くなることを論理的に説明すれば、多くの場合は同意を得られます。40年の実績に基づく交渉力が活きる場面です。

Q17. 司法書士に依頼するのと、不動産業者に依頼するのでは何が違いますか?

A. 不動産業者は「売って終わり」ですが、司法書士は「売却後の借金整理」まで法的に支援ができます。特に私は宅建業免許も有しているため、売却(不動産)と整理(法務)をワンストップで行えます。

Q18. オンライン(Google Meet等)での相談でも解決できますか?

A. はい、十分可能です。書類のやり取りは郵送等で行えますし、物件確認の際に面談ができます。周囲に相談を知られたくない方もご安心ください。

Q19. 1級FP(ファイナンシャル・プランナー)としての視点とは何ですか?

A. 単なる「借金消滅」だけでなく、その後の家計収支を診断し、二度と生活が破綻しないよう、年金、保険、貯蓄、教育費などを含めた「一生涯のマネープラン」を再構築できる点です。

Q20. 札幌圏以外の物件でも対応してもらえますか?

A. はい、対応可能です。道央圏内の物件であればサポートいたします。まずは一度、現在の状況をお聞かせください。

「住宅ローンが払えなくなってしまった、どうしよう」

「オーバーローンになる、売っても残る借金に困ってしまった」

「もう無理」何をどうしたらよいかわからない」

でお悩みの方へ。

不動産法務40年のキャリアを持つ札幌の認定司法書士が、実務に基づいた解決策を50のテーマでブログにて徹底解説します。ご自身の状況に近い項目からご覧ください。

第1:任意売却の基本・競売回避(入口編)

1.競売通知が届いても諦めない!札幌で任意売却を成功させる全手順

2.「期限の利益の喪失」とは?住宅ローン滞納から競売までのタイムリミット

3.なぜ競売より任意売却なのか?価格・引越し代・プライバシーの決定的違い(※順次公開予定)

4.任意売却のデメリットとリスクを専門家が本音で解説(※順次公開予定)

5.家族に内緒で進めたい…任意売却で秘密を守るための工夫(※順次公開予定)

6.滞納何ヶ月目がリミット?任意売却に踏み切るべき「3つのサイン」(※順次公開予定)

7.離婚と住宅ローン。オーバーローンでも家を売る「任意売却」の選択肢(※順次公開予定)

8.任意売却を断られる理由とは?銀行が「NO」と言うケースと対策(※順次公開予定)

9.ブラックリストが怖い方へ。任意売却後の信用情報への影響と回復期間(※順次公開予定)

10.自宅に住み続けたい!「リースバック」と「任意売却」を組み合わせる条件(※順次公開予定)

11.裁判所から「現況調査」の執行官が来たら?拒否できない調査の現実と対処法(※順次公開予定)

12.住宅金融支援機構(旧・住宅金融公庫)の任意売却。独自のルールと申請のコツ(※順次公開予定)

13.「売却基準価額」が発表された後でも間に合う?競売入札を止めるラストチャンス(※順次公開予定)

14.任意売却の「販売期間」は何ヶ月?焦りや妥協を防ぐためのスケジュール感覚(※順次公開予定)

15.勝手に売ると犯罪?「差押」や「仮差押」がついた物件を任意売却する法的手順(※順次公開予定)

16.「オーバーローン」と「アンダーローン」で変わる解決への難易度(※順次公開予定)

17.ゆとりローンやステップ返済の破綻。過去の変則ローンのツケを清算する(※順次公開予定)

第2:残債務(借金)の整理・交渉(法務編)

18.家を売っても借金が残る…「オーバーローン」の現実的な解決策

19.任意売却後の残債務はいくら払う?金融機関との交渉のリアル(※順次公開予定)

20.「月々5,000円」の返済は可能?サービサーへの債権譲渡と交渉術(※順次公開予定)

21.任意売却後に自己破産は必須?「任意整理」で解決できるケース(※順次公開予定)

22.裁判所から「支払督促」が届いたら?残債務を放置してはいけない理由(※順次公開予定)

23.給与差し押さえを阻止せよ!残債務トラブルを防ぐための先手(※順次公開予定)

24.連帯保証人の責任はどうなる?任意売却時に知っておくべき法律知識(※順次公開予定)

25.債権回収会社(サービサー)への対応。怖い電話を止める方法(※順次公開予定)

26.住宅ローンの「消滅時効」を狙える?残債務が消える条件とリスク(※順次公開予定)

27.司法書士が対応するメリット。銀行・サービサーとのスムーズな流れの理由(※順次公開予定)

28.残債務を「一括返済しろ」と迫られた時、一般人が絶対にやってはいけない回答(※順次公開予定)

29.自己破産しても免除されない「非免責債権」とは?税金や養育費が残る落とし穴(※順次公開予定)

30.個人再生の「住宅ローン特則」が使えない場合の任意売却への切り替え判断(※順次公開予定)

31.主債務者が死亡した後のローン残債。団体信用生命保険(団信)が下りないケース(※順次公開予定)

32.保証会社が「代位弁済」した後の流れ。債権者が銀行から移った後の正しい向き合い方(※順次公開予定)

33.複数の消費者金融からも借入がある多重債務。住宅ローンと同時解決する優先順位(※順次公開予定)

34.裁判所を介さない「任意交渉」で残債務をどこまでカットできるのかの限界値(※順次公開予定)

第3:北海道・札幌圏のマーケット(地域密着編)

35.札幌の不動産相場と任意売却。高値売却を実現するための戦略

36.冬が来る前に!北海道特有の「維持費」が重荷になる前の任意売却(※順次公開予定)

37.札幌近郊(江別・北広島・恵庭)の任意売却成功事例(※順次公開予定)

38.北海道の金融機関(地銀・信金)別、任意売却への対応スタンス(※順次公開予定)

39.地元の専門家だからできる、迅速な物件査定と債権者交渉(※順次公開予定)

40.札幌の地下鉄沿線マンションVS郊外の戸建て。任意売却の売れ行きと価格の傾向(※順次公開予定)

41.ロードヒーティングや落雪トラブル。放置された「滞納物件」が抱える雪国特有のリスク(※順次公開予定)

42.千歳・苫小牧エリアの経済変動と不動産価値。住宅ローン問題への影響(※順次公開予定)

43.北海道の地方都市(旭川・函館・釧路など)の物件でも任意売却を成功させる遠隔戦略(※順次公開予定)

44.札幌市内の固定資産税滞納による「市役所の差し押さえ」を解除してもらう交渉実務(※順次公開予定)

45.リゾートマンションや別荘ローンの破綻。小樽・ニセコエリアの特殊な任意売却(※順次公開予定)

46.札幌圏の買い手市場を分析。一般の個人買主と不動産買取業者のどちらを選ぶべきか(※順次公開予定)

47.豪雪地帯の空き家リスク。住宅ローンを滞納したまま引っ越すことの危険性(※順次公開予定)

第4:FP視点の生活再建(マネー編)

48.任意売却後の家計再生術。1級FPが教える「貯金ができる生活」への戻り方(※順次公開予定)

49.老後破産を未然に防ぐ。定年後の住宅ローンと向き合う勇気(※順次公開予定)

50.任意売却後の住まい探し。賃貸審査を通すためのアドバイス(※順次公開予定)

51.生活保護受給中でも任意売却はできる?法テラス活用のヒント(※順次公開予定)

52.税金の滞納(固定資産税等)がある場合の任意売却・同時解決法(※順次公開予定)

53.1級FPが診断。任意売却時の「譲渡所得税」の特例と確定申告の注意点(※順次公開予定)

54.引越し費用が認められない場合の「予備資金」の作り方と合法的な防衛策(※順次公開予定)

55.年金生活者の住宅ローン破綻。年金差し押さえの真実と最低限守られるお金(※順次公開予定)

56.子供の教育費(奨学金)と住宅ローン。家族の未来を削らないための損切りライン(※順次公開予定)

57.生命保険や学資保険は解約すべき?債務整理時に手元に残せる資産の基準(※順次公開予定)

58.任意売却後にスマホ契約やWi-Fiの審査は通る?通信インフラを守る家計防衛(※順次公開予定)

59.病気やケガで就業不能に。団体信用生命保険の三大疾病特約が使えない時の資金繰り(※順次公開予定)

60.相談時のキャッシュフロー表作成が命。再起に向けた「新生活5カ年計画」の立て方(※順次公開予定)

第5:ケース別・特殊事情(応用編)

61.ペアローンの離婚。元配偶者と連絡が取れない時の任意売却(※順次公開予定)

62.親族間売買で実家を守る。銀行融資を引くための高いハードル(※順次公開予定)

63.投資用不動産(サブリース等)の赤字解消。任意売却で損切りする方法(※順次公開予定)

64.マンションの管理費滞納も、任意売却の代金から清算できる?(※順次公開予定)

65.相続した「負動産」。ローンが残っている実家を賢く手放す方法(※順次公開予定)

66.認知症の親の家。成年後見制度と任意売却の複雑な関係(※順次公開予定)

67.自営業者の廃業と任意売却。事業資金と住宅ローンの同時整理(※順次公開予定)

68.再雇用・減収でのローン返済。リスケジュールと売却の損得勘定(※順次公開予定)

69.二世帯住宅の任意売却。親子間の合意形成と権利関係の整理(※順次公開予定)

70.災害や不慮の事故。火災保険と任意売却の意外な関係(※順次公開予定)

71.元夫がローンの支払いをストップした。住み続けている元妻と子供の強制退去を防ぐ道(※順次公開予定)

72.バブル期に買った「旧耐震基準」のマンション。買い手がつかない時の売却戦略(※順次公開予定)

73.競売寸前で所有者が行方不明(失踪)。不在者財産管理人の選任と任意売却(※順次公開予定)

74.建築基準法に違反している「既存不適格」のマイホーム。任意売却は可能なのか(※順次公開予定)

75.カードローンやリボ払いの返済のために住宅ローンを滞納し始めた人のリバランス(※順次公開予定)

76.親の名義の土地に、子供の名義で建てた家。親子間で意見が割れた時の調整術(※順次公開予定)

77.共有持分のみを売却したい?複雑な親族間トラブルを解決する法務実務(※順次公開予定)

第6:専門家選び・マインドセット(信頼編)

78.悪質な任意売却業者に注意!「引越し代100万」の甘い言葉の裏(※順次公開予定)

79.司法書士×宅建士。一人の窓口で全て完結する「ワンストップ」の価値(※順次公開予定)

80.相談料無料の裏側。私たちが「最初の一歩」のハードルを下げる理由(※順次公開予定)

81.40年の実務で見えた、住宅ローン破綻から立ち直れる人の特徴(※順次公開予定)

82.任意売却は「負け」ではない。前向きな「リセット」という考え方(※順次公開予定)

83.面談後のオンライン打合せの活用。誰にも会わずに任意売却を進める方法(※順次公開予定)

84.任意売却から5、7年。再び住宅ローンを組むために今すべきこと(※順次公開予定)

85.1万件の実績から語る、本当にあった「奇跡の再起」物語(※順次公開予定)

86.住宅ローンの督促状を「希望の手紙」に変える逆転の発想(※順次公開予定)

87.【最後に】札幌のリーガル・ケアセンターが選ばれる理由(※順次公開予定)

88.「どこに相談すればいいか分からない」時に、弁護士・司法書士・不動産業者を比較する基準(※順次公開予定)

89.40年貫いてきた信念。借金問題における「言霊(ことだま)」と相談者の心理的変化(※順次公開予定)

90.悪質なコンサルタントによる「競売買取り詐欺」の手口と、身を守るための防犯知識(※順次公開予定)

91.家族会議を開くタイミング。配偶者や子供に現在の経済状況を誠実に伝える方法(※順次公開予定)

92.「破産者マップ」や官報の真実。過度な恐怖心を無くして正しく手続きを恐れる(※順次公開予定)

93.「相談したら契約しなければいけない?」セカンドオピニオンとしてのリーガル・ケアセンター(※順次公開予定)

94.督促の電話や封筒に怯える日々から、たった1回の相談で解放されるまでの心理的ステップ(※順次公開予定)

95.任意売却手続き中の「ご近所への言い訳」。怪しまれない自然な退去の理由作り(※順次公開予定)

96.【体験談】多重債務から脱出し、定年後に「本当の平穏」を手に入れた相談者の声(※順次公開予定)

97.借金問題解決の鍵は「損切りのスピード」。執着を手放すことで得られる資産(※順次公開予定)

98.オンライン対応(ZoomやMeet)だからこそできる、顔を合わせないプライバシー相談(※順次公開予定)

99.任意売却完了後の「アフターフォロー」。数年後の信用回復確認まで寄り添う理由(※順次公開予定)

100.【代表挨拶】札幌で1万件の人生に伴走したからこそ言える、「あなたの明日」は変えられる(※順次公開予定)

40年以上の実務経験と1万件近い現場実績を誇る・札幌圏における「任意売却と債務整理」の専門家。

【お取扱い地域】対応エリア 札幌市及び近郊

北海道の札幌市(中央区・北区・東区・白石区・厚別区・清田区・豊平区・南区・西区・手稲区)・石狩市・当別町・江別市・北広島市・恵庭市

お問合せ・ご相談はこちら

お気軽にお問合せください

受付時間:9:00〜22:00

定休日:土曜・日曜・祝日・年末年始

※お問合せは定休日でも承ります。

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

無料相談実施中

ご依頼に関するご相談は無料です

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

<受付時間>9:00~22:00

<定 休 日>土日祝日・年末年始

※お問合せは定休日でも承ります。

事務所の案内