〒065-0016

北海道札幌市東区北16条東7丁目2番24-203号

司法書士・宅建士・1級FP リーガル・ケアセンター

宅地建物取引業免許:北海道知事 石狩(3)第7921号

札幌司法書士会会員・北海道行政書士会会員・ 北海道宅建業協会会員

受付時間 | 9:00~22:00 |

|---|

定 休 日 | 土日祝日・年末年始 お問合せは定休日でも承ります。 |

|---|

【札幌】借金分割払い相談|任意整理の費用2.7万(込) 司法書士

【札幌市・近郊対応】将来利息カット・分割払いの債務整理の代理交渉。実費税込・着手金不要・成功報酬無し・分割可。秘密厳守

大切なお知らせ】札幌市・近郊の皆様へ

当事務所は、司法書士会の新規則(2026年4月施行)を厳格に遵守しています。

近年、安易なネット相談によるトラブルが増加していますが、当事務所はお客様の安全と権利を守るため、秘密厳守の面談を基本にしています。

札幌市近郊にお住まいの皆様、じっくりと解決策を練りましょう。

【任意整理のよくあるご質問(Q&A)はこちら】

【任意整理の実務(実践100選)はこちら】

【任意整理の相談から完了までの流れはこちら】

【認定司法書士の任意整理】

札幌市及び近郊の道央圏の方にクレジットやキャッシングの支払にお困りの道民の方に代わって残元本が140万円以内(利息や損害金が加わった合計額が140万円を超えていても問題ありません。

例 残元金100万円+利息・損害金200万円=合計300万円でもOKです。)の借金の代理人として債権者と将来利息のカットなどにより月々の返済額を減額する分割払いの交渉を行います。

一人で悩まず札幌の司法書士リーガル・ケアセンターご相談ください。

※1社2万7000円(税実費込・着手金不要・成功報酬無し・分割可)です。

※消滅時効の依頼者の方は1社1万6500円(消費税・実費込)です。

※裁判(札幌簡易裁判所)上の分割払いの話合い代理は1社3万1980円(消費税・実費込)~です。

【任意整理は、話し合いで借金の減額・将来利息のカット等を行うもの】

任意整理とは、その言葉どおり「借金を任意で整理すること」、つまり、原則、裁判所を通じることなく、直接、債務者(代理人)と債権者(金融機関)との間で交渉し、過去の支払った利息を見直すことで借金の残額を減らしたり、以後の利息を無利息または低利として、一括または3年〜7年の分割払い返済とするものです。

任意売却後の残債務や住宅ローン以外のその他クレジット・キャッシングの債務について任意整理することも可能です。

【借金の返済が減額される理由】

どうして借金(キャッシング)が減額されるのだろうか?と思いでしょうが、利息には次のルールがあり、これによって再計算されます。

【利息制限法】

利息の上限 10万円未満:年20%、100万円未満:年18%、100万円以上:年15%

なお、長期間返済を行っていた借金については利息制限法での見直し計算の結果、借金が無くなり、払い過ぎとなるケースも多く、この場合は返還(これを過払返還といいます)を求めます。

【任意整理のメリット】

任意整理には次のようなメリットがあります。

上記のとおり、借金が減額(過去の取引が長ければ長いほど減額)されること。

減額された借金について、債権額に応じて3年から7年程度の分割払いが可能であること。

分割払いについての利息は免除や低利とすることが可能で余計な利息を支払わないで済むこと。

個人再生や破産手続と異なり裁判所を利用する手続が不要なのでご依頼者の手間がかからないこと。

任意整理する債権者を選択できるので、例えば自動車ローンは約束どおり支払い車に乗り続けることができること。

任意整理の合意ができたら、あとは、その合意の内容のとおり返済(振込)をすればよいだけであること。

なお、任意整理では借金(債務額)の合計額が大きく解決できない場合には以下の債務整理を利用して解決を図りましょう。

●全ての借金をリセットする破産申立 ←詳細はクリック

●全ての借金の一部をカットし分割払いの個人再生←詳細はクリック

【任意整理のよくあるご質問(Q&A)】

【費用・システムについて】

Q1. 相談料は本当にかかりませんか?

A. はい、初回だけでなく何度でも相談料は無料です。ご納得いただけるまでお話しください。

Q2. 手続き費用が1社2.1万円(実費税込)なのは「期間限定」ですか?

A. いいえ。札幌及び近郊の皆様が利用しやすいよう、常にこの適正価格で維持しています。

Q3. 他の事務所で「減額報酬(減った分の10%など)」と言われましたが、それもありませんか?

A. はい。当事務所は減額報酬も一切いただいておりません。 2.1万円以外にかかる費用はないのでご安心ください。

Q4. 生活保護を受給中ですが、依頼できますか?

A. 可能です。現在の状況に合わせた最適な解決策をご提案します。

【周囲への影響・秘密について】

Q5. 夫や妻に内緒で手続きできますか?

A. 可能です。郵便物の宛名を個人名にする、電話の時間を指定するなど、徹底して秘密を厳守します。

Q6. 職場にバレてクビになることはありませんか?

A. ありません。任意整理は法的な解雇事由にはなりませんし、職場に通知が行くこともありません。

Q7. 子供の進学や奨学金の審査に影響しますか?

A. 親御様が任意整理をしても、お子様の奨学金(日本学生支援機構など)には影響しません(保証人になる場合を除く)のでご安心ください。

【手続きの詳細について】

Q8. 1社だけでも依頼できますか?

A. もちろんです。「この1社だけがどうしても苦しい」というご相談も大歓迎です。

Q9. すでに裁判所から督促状が届いていますが、間に合いますか?

A. 急ぎ対応が必要です。差し押さえが始まる前であれば、交渉の余地は十分にあります。すぐにご連絡ください。

Q10. 銀行のカードローンも任意整理できますか?

A. 可能です。ただし、銀行口座が一時的に凍結される可能性があるため対策を事前にお伝えします。

【メリット・デメリット】

Q11. 任意整理をすると、今の借金はどうなりますか?

A. 原則として「将来利息」がカットされ、元金だけを分割で返していく形になります。払っても払っても減らない状況から抜け出せます。

Q12. ブラックリストには何年載りますか?

A. 完済からおよそ5年(銀行は7年)程度と言われています。その間はローンが組めませんが、「借金体質を直す期間」として前向きに捉える方が多いです。

Q13. 携帯電話の機種代を分割で払っていますが、使えなくなりますか?

A. 携帯料金自体を滞納していなければ、そのまま使い続けることができます。

【生活と将来について】

Q14. 賃貸マンションの入居審査に通らなくなりますか?

A. 一般的な賃貸物件であれば影響ありません。ただし、信販会社が審査を行う物件は注意が必要ですのです。

Q15. 手続き中も返済を続けなければなりませんか?

A. 依頼いただいた時点で、債権者への返済は一旦ストップします。その間に家計を立て直し、費用の分割払いをスタートしていただきます。

Q16. ギャンブルで作った借金でも大丈夫ですか?

A. 任意整理は「理由」を問いません。反省の気持ちがあれば、ギャンブルや浪費による借金でも解決可能です。

【当事務所の特徴】

Q17. 司法書士と弁護士、どちらに頼むのが良いですか?

A. 1社あたりの元金(延滞利息や損害金を除いた額)が140万円以下であれば、認定司法書士も弁護士と同様に交渉が可能です。当事務所は費用を抑えているため、「手元に残るお金」を最大化できるメリットがあります。

Q18. 郵送や電話だけで手続きを完結できますか?

A. 司法書士会の規定により、原則として一度はご本人確認(面談)が必要です。札幌近郊であればご訪問も検討しますので、まずはご相談ください。

Q19. 40年のキャリアがあるとのことですが、古い考えを押し付けられませんか?

A. ご安心ください。長年の経験は「解決の引き出しの多さ」に使い、考え方は常に柔軟な対応を心がけています。

Q20. 相談したら、必ず依頼しなければなりませんか?

A. そんなことはありません。相談の結果「自分で返せそうだ」と納得して帰られる方もいらっしゃいます。無理な勧誘は一切いたしません。

【任意整理の相談から完了までの流れ】

ステップ1:無料相談の予約

まずは電話、メール、またはLINEでご連絡いただきます。

●ポイント: 「今すぐ払えるお金がない」という不安を払拭するため、相談料は無料であることを強調します。

●場所: 札幌市内の事務所、またはご事情により札幌近郊へのご訪問も承ります。

ステップ2:面談・家計のヒアリング

司法書士が直接お話を伺い、現在の借金額、収入、支出を整理します。

●ポイント: 40年の経験を活かし、無理な返済計画にならないよう家計簿診断も兼ねてアドバイスします。

●方針決定: 任意整理が最適か、あるいは他の方法が良いかを判断します。

ステップ3:委任契約と「受任通知」の発送

方針に納得いただければ、委任契約を結びます。

●即対応: 契約後、速やかに債権者(貸金業者)へ「受任通知」を発送します。

●効果: この時点で業者からの督促と返済がストップします。 精神的な平穏を取り戻せる瞬間です。

ステップ4:取引履歴の開示と債務額の確定

業者からこれまでの取引履歴を取り寄せ、利息制限法に基づいた正しい借金額を計算(引き直し計算)します。

●ポイント: 長年借りている場合は、ここで「過払い金」が発生し、借金が大幅に減る、あるいはゼロになることもあります。

ステップ5:費用の分割支払い開始

返済が止まっている期間(約3〜6ヶ月)を利用して、当事務所への手続き費用(1社2.1万円)をお支払いいただきます。

●ポイント: 「費用の支払いが終わってから業者への返済が始まる」ように調整するため、支払いが重複して苦しくなることはありません。

ステップ6:和解交渉(債権者との話し合い)

司法書士が業者と直接交渉します。

●交渉内容:原則として 「将来利息のカット(0%)」と債権額に応じて「元金の3〜7年(36〜84回)分割払い」を求めます。

ステップ7:和解成立・返済リスタート

交渉がまとまると、各業者と「和解書」を交わします。

●新生活の始まり: 決まった金額を、毎月コツコツと返済していきます。原則、利息がつかないため、払った分だけ着実に元金が減っていきます。

ステップ8:完済・手続き終了

数年かけてすべての返済が終われば、晴れて借金問題は完全終了です。

アフターフォロー: 返済中に万が一、病気や失業などで支払いが苦しくなった際も、再和解の相談など、最後までサポートを継続します。

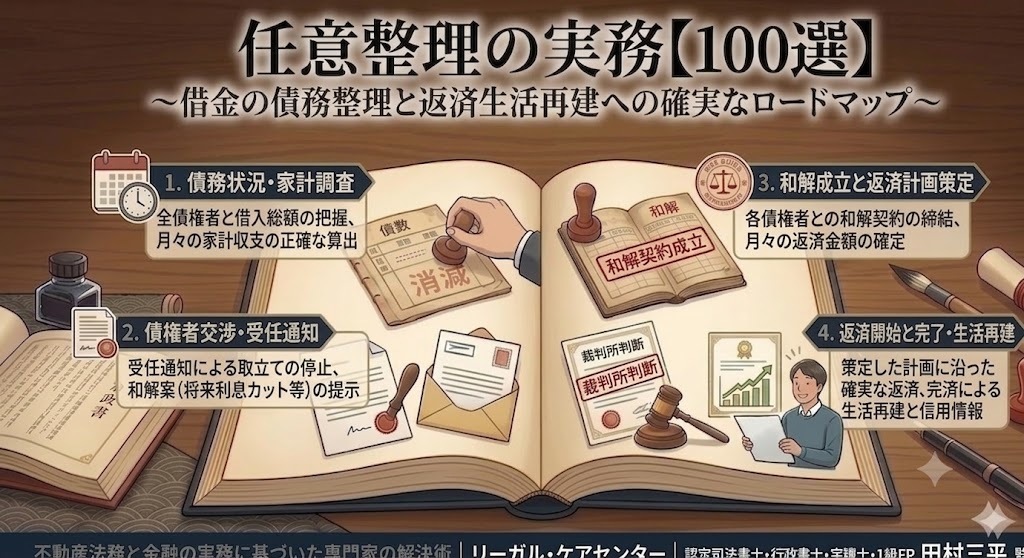

札幌で40年の実績を持つ司法書士が、任意整理の核心に迫る実務50選を公開。1社2.7万円(実費税込)、着手金・成功報酬なし、分割払い可という独自の低価格と、将来利息カット・返済ストップの具体的な仕組みを徹底解説。借金問題解決の決定版です。

第1:【費用と契約の真実】(20選)

1.着手金0円の本当の理由:初期費用でつまずかせないための配慮

2.成功報酬なしの透明性:解決時にお金が足りなくなるリスクを排除

3.「実費込」の安心感:郵送代や印紙代を後から請求しない約束(〃)

4.2.1万円の適正価格:広告費を削り、依頼者の手元にお金を残す(〃)

5.費用分割の柔軟性:生活再建を第一に考えた支払いスケジュールの組み方(〃)

6.法テラス利用の可否:状況に応じた最適な公的制度の活用(〃)

7.キャンセル規定の明確化:万が一、途中で方針が変わった際の誠実な対応(〃)

8.追加料金が発生しないケース:過払い金報酬以外の隠れた費用をゼロに(〃)

9.見積書の即時発行:口約束ではなく、書面で示す誠実さ(〃)

10.多重債務者への配慮:件数が多い場合の特別プランの提案(〃)

11. 契約前の「無理な勧誘」をしない理由:相談者の自発的な再起を尊重する方針(〃)

12. 契約書(委任契約書)の読み解き方:専門用語を排した分かりやすい条項解説(〃)

13. 家族カードやETCカードの費用計算:付随するカードの処理で実費を膨らませない工夫(〃)

14. 費用完済前の「先行交渉」:緊急性が高い場合の見切り発車・迅速対応(〃)

15. 「1社あたり一律」の落とし穴:残高が極めて低い債権に対する特別対応(〃)

16. 追加債権が見つかった場合の費用:依頼後に発覚した借金への臨機応変な料金対応(〃)

17. 領収書・明細書の管理と発行:税務や家族への説明に困らないクリーンな経理(〃)

18. 大手法律事務所の「大量処理」との違い:広告費を上乗せしない個人事務所のコストメリット(〃)

19. 初回面談無料を「何度でも」にする意義:一度の面談で決められない不安に寄り添う(〃)

20. 完済時の契約書返還実務:手続き終了時に債務者に返す重要書類の取り扱い(〃)

第2:【交渉のテクニックと戦略】(20選)

21.将来利息の100%カット:原則、今後の利息をゼロにする交渉術(〃)

22.経過利息のカット交渉:依頼から和解までの利息も極力免除させる(〃)

23.最長60回(5年)の分割案:毎月の返済額を極限まで下げる(〃)

24.84回(7年)超の長期和解:業者の特性を見極めた異例 of 長期交渉(〃)

25.一括弁済による大幅減額:親族からの援助がある場合の戦略的解決(〃)

26.特定調停との違い:裁判所を通さないことによるスピード感のメリット(〃)

27.厳しい業者への対策:交渉に応じにくい業者への独自のネットワーク(〃)

28.和解までの「空白期間」:返済を止めて生活を立て直す時間の作り方(〃)

29.債権者からの督促ストップ:受任通知発送による精神的解放(〃)

30.過払い金との相殺交渉:残債を過払い金で消し去る手法(〃)

31. 首を縦に振らない「大手消費者金融」の崩し方:相手の経営状況に合わせた交渉時期(〃)

32. 地元・北海道の金融機関(北洋・道銀等)との和解傾向:地域密着だから分かる地銀のスタンス(〃)

33. 社内ブラックと交渉難易度:過去に迷惑をかけた系列会社との再交渉の裏技(〃)

34. 和解書の「清算条項」の重要性:後から理不尽な請求をされないための防壁(〃)

35. 頭金(初回多め払い)を提示するタイミング:交渉を有利に進めるための揺さぶり(〃)

36. 「元金一部カット」を引き出す条件:極めて稀なケースと、それを実現するロジック(〃)

37. 訴訟を起こされた後の「逆転和解」:裁判所からの呼出状を任意整理に着地させる(〃)

38. 「信販会社」と「消費者金融」の交渉態度の違い:業態に合わせたカードの切り替え方(〃)

39. 給与差し押さえ直前の「超特急交渉」:強制執行を寸前で回避させる実務フロー(〃)

40. 債権譲渡(サービサー移行)された借金の出方:回収専門会社とのタフな交渉術(〃)

第3:【プライバシーと日常生活】(20選)

41.家族にバレない連絡方法:電話の時間指定や差出人名の配慮(〃)

42.職場への影響ゼロ:会社に通知が行かない仕組みの解説(〃)

43.スマホ代の分割への影響:通信契約を維持するためのアドバイス(〃)

44.賃貸審査とブラックリスト:引越しに影響が出ない物件の探し方(〃)

45.デビットカードの活用:クレカが使えない期間の便利な決済手段(〃)

46.銀行口座の凍結対策:給与振込口座を事前に変更するタイミング(〃)

47.保証人への影響回避:保証人がいる借金だけを除外する選択肢(〃)

48.SNSやネットの誤情報の訂正:デマに惑わされないための真実(〃)

49.郵便物の局留め対応:自宅に書類が届くのを防ぐ工夫(〃)

50.官報に載らないメリット:自己破産とは違う「匿名性」の確保(〃)

51. ETCパーソナルカードの導入アドバイス:車社会の北海道で仕事・生活を守るインフラ(〃)

52. 家族のクレジットカードへの影響:夫・妻や子供の名義のカードはどうなる?(〃)

53. ネット銀行や電子マネー(PayPay等)の利用制限:手続き中に使えるキャッシュレス(〃)

54. 会社での「身元調査」や「昇進」への影響:社内評価を脅かさないための法的根拠(〃)

55. 任意整理中の「生命保険・医療保険」の解約回避:資産を守り万が一に備える(〃)

56. 引越しや転職のタイミング:手続き中に生活環境が変わる際の注意点(〃)

57. 公共料金(電気・ガス・水道)のカード払い変更:ライフラインが止まらないための先回り(〃)

58. 「家族に打ち明けるべきか」の判断基準:40年の現場から見る、話すメリット・デメリット(〃)

59. 簡易裁判所からの郵便物の見分け方:自宅に届いた時のパニックを防ぐ基礎知識(〃)

60. 信用情報機関(JICC・CIC)の開示実務:自分の「ブラック情報」を正しく確認する方法(〃)

第4:【特殊なケースと専門知識】(20選)

61.リボ払いの地獄からの脱出:手数料だけで元金が減らない状況の解消(〃)

62.奨学金の任意整理:保証人(親・親族)への影響を最小限にする(〃)

63.個人間融資への対応:法的強制力はないが、円満解決のアドバイス(〃)

64.時効の援用との併用:5年以上前の借金を1円も払わずに消す(〃)

65.車を残す任意整理:所有権留保がついているローンの見極め(〃)

66.住宅ローンを守るための整理:マイホームを維持しながら他を削る(〃)

67.ギャンブル・浪費の相談:自己破産では難しい理由も、任意整理ならOK(〃)

68.共働き夫婦の整理:家計を合算して考えるか、別々で考えるか(〃)

69.定年退職後の債務整理:年金収入の範囲で無理なく返す計画(〃)

70.自営業・フリーランスの整理:事業継続を前提とした資金繰り改善(〃)

71. 宅建士の知見で守る「不動産担保ローン」:自宅を失わずに済むかどうかの境界線(〃)

72. 経営者・役員の資格制限を回避する:自己破産を避け、キャリアを維持する任意整理(〃)

73. 未払い税金や社会保険料がある場合の優先順位:税金滞納を放置しない戦略的家計配分(〃)

74. 後払いアプリ(Paidy等)やキャリア決済の整理:若い世代に急増する少額多件数へのアプローチ(〃)

75. 複数回にわたる「おまとめローン」破綻の救済:一本化した後に返せなくなった層の再整理(〃)

76. 行方不明の債権者(会社解散・M&A)の追跡:古い借金で引き継がれた先の特定実務(〃)

77. 認知症の家族や高齢者の代理相談:成年後見制度との連動を視野に入れた実務(〃)

78. FX・暗号資産(仮想通貨)による多重債務:投資失敗による負債を確実に再建に導くステップ(〃)

79. 「ショッピングリボ」と「キャッシング」の同時処理:1枚のカード内での複雑な債務仕分け(〃)

80. 闇金(ヤミ金)・先払い買取への初期対応:正規業者との違いと、司法書士としての毅然とした初期動線(〃)

第5:【アフターフォローと再出発】(20選)

81.自分でできる「家計の見える化」サポート:返済を習慣化する家計管理術(〃)

82.「うっかり遅延」へのフォロー:和解後に支払いが遅れた際の再交渉(〃)

83.完済後の信用回復:いつからローンが組めるかの正確な目安(〃)

84.家計簿診断:二度と借金体質に戻らないための生活習慣(〃)

85.貯蓄の始め方:返済しながら1,000円から貯金するコツ(〃)

86.メンタルケア:借金の重圧から解放された後の心のケア(〃)

87.二度目の任意整理:過去に失敗したことがある方への再挑戦(〃)

88.他事務所からの乗り換え:費用が高い、対応が悪い場合のセカンドオピニオン(〃)

89.札幌の地域特性:北海道特有の生活コスト(暖房費など)を考慮した計画(〃)

90.当職の40年の経験:これまで救ってきた数多くの事例から学ぶ知恵(〃)

91. 1級FPとして授ける「完済後の資産形成」:借金ゼロから貯蓄、そして投資へのロードマップ(〃)

92. 宅建士がアドバイスする「数年後のマイホーム計画」:喪明け(信用回復)後に住宅ローンを通す準備(〃)

93. 和解後の「債権者倒産」や「債権回収会社への変更」:返済途中で振込先が変わった際の混乱回避(〃)

94. 繰り上げ返済のメリット・デメリット:お金が貯まった時に一括完済すべきかどうかの見極め(〃)

95. 信用情報「異動」文字が消えたかの確認儀式:5年後にCIC等の情報を自分で綺麗に確認する方法(〃)

96. 返済期間中の「予期せぬ収入減(病気・減給)」への防衛策:破綻させないための家計のバッファ(〃)

97. お金のトラウマ克服:カードを使わない「現金・デビット」の健全な付き合い方(〃)

98. 完済証明書(契約書)の保管期間:将来の不当な請求を防ぐための生涯の防壁(〃)

99. 地元札幌の「物価・冬の生活費」に対応した黒字化計画:灯油代の高騰にも負けない家計の作り方(〃)

100. リーガル・ケアセンターが目指す「伴走型」の最終地点:完済を見届け、笑顔の人生を取り戻すまでの約束(〃)

執筆・監修:田村 三平(Tamura Sampei)代表者あいさつはこちら

認定司法書士 / 1級FP技能士 / 宅地建物取引士

「リーガル・ケアセンター」代表

40年の実務経験と1万件近い現場実績を誇る、札幌圏における「債務整理と生活再建」のスペシャリスト。

単なる借金の減額交渉に留まらず、法務(司法書士)・金融(1級FP)・不動産(宅建士)の3領域を融合させた独自の「完済・再起戦略」を構築。主要各社の交渉特性を熟知し、利息カットや無理のない分割返済を実現するだけでなく、完済後の「住宅ローン再挑戦」や「資産形成」までを視野に入れた緻密な出口戦略を提示できるのが唯一無二の強みです。

「借金問題で、家族の未来や自分の夢を諦めてほしくない」。督促に苦しむ方々の「最後の駆け込み寺」として、札幌・近郊エリアを中心に、戦略的な任意整理から信用回復支援までをワンストップで完結させています。

【お取扱い地域】対応エリア 札幌市及び近郊

北海道の札幌市(中央区・北区・東区・白石区・厚別区・清田区・豊平区・南区・西区・手稲区)・石狩市・当別町・江別市・北広島市・恵庭市

お問合せ・ご相談はこちら

| 受付時間 9:00~22:00 |

|---|

| 定 休 日 土日祝日・年末年始 | お問合せは定休日でも承ります。 |

|---|

ご不明点などございましたら、

お電話 もしくは お問合せフォームからお気軽にご相談ください。

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談・ご依頼ができます。

無料相談実施中

ご依頼に関するご相談は無料です

GooleMeet(携帯・PC面談)の利用で当事務所に来所不要(債務整理を除く)でご相談ができます。

<受付時間>9:00~22:00

<定 休 日>土日祝日・年末年始

※お問合せは定休日でも承ります。

事務所の案内