〒065-0016 北海道札幌市東区北16条東7丁目2番24-203号

司法書士・宅建士リーガル・ケアセンター

司法書士・行政書士・宅地建物取引士・マンション管理士

一級FP技能士・産業カウンセラー

受付時間 | 9:00~22:00 |

|---|

定休日 | お問合せは常時承ります。 |

|---|

空き家・相続住宅売却3千万控除|被相続人居住用家屋確認書

亡被相続人の住宅売却に伴う

相続登記・3000万円特別控除の確認書申請

はお任せ下さい!

「相続登記」「被相続人居住用家屋等確認申請書」で困っていませんか?

- 対象になるかわからない。

- 適用となる条件がわからない。

- 売却前からの手順がわからない。

- 必要な書類などがわからない。

- 控除が受けられるか心配だ。

空き家・相続住宅の売却特別控除の要件(建物を解体するケース)

以下の要件を満たしていることを前提に被相続人の居住していた住宅を相続人が売却した場合、譲渡所得から3000万円の特別控除が受けられます。

但し、令和6年1月1日以降に行う売却で相続人が3人以上の場合は1人当たり2000万円までの特別控除となります。

1 売却の時期

相続発生日から3年を経過する日の年の12月31日までに売却したこと。

なお、この特別控除は令和9年12月31日までに売却したものを対象としています。

2 家屋・介護認定・入所施設などの要件

ア又はイ

ア 相続開始の直前において被相続人の居住の用に供されていたもの

イ ①の認定を受け、②の施設等に入所をしていたこと。

① 被相続人が居住の用に供されなくなる直前に以下のいずれかの認定を受けたこと。

・要介護又は要支援の認定(介護保険法第19条1項、2項)

・厚労大臣の定める基準に該当した65歳以上の介護保険第1号被保険者だったもの

(施行規則第140条の62の4第2号)

・障害者支援区分認定(障害者総合支援法第21条1項):障害福祉サービス受給証

② 相続開始の直前まで以下のいずれかに入所していたこと。

・認知症対応型老人共同生活援助事業の住居(老人福祉法第5条の2第6項)

・(特別)養護老人ホーム(同法第20条の4、5)

・軽費老人ホーム(同法第20条の6)

・有料老人ホーム(同法第29条第1項)

・介護老人保健施設(介護保険法第8条第28項)

・介護医療院(同法第8条29項)

・サービス付高齢者向け住宅(高齢者居住安定確保法第5条第1項)

・障害者支援施設(障害者総合支援法第5条第10項の施設入所支援に基づく同条11項)

・共同生活援助の住居(同法第5条第17項)

ウ 相続開始の直前において被相続人以外に居住者がいなかったもの。

エ 昭和56年5月31日以前に建築された戸建(マンションは除く)であること。

オ 相続発生時から売却までの間に事業や賃貸、居住用に使用されなかったこと。

カ これらの要件を満たした被相続人居住用家屋等確認書を市町村長から取得すること。

※この確認書は3000万円の特別控除を受ける申告の際に必須の書類です。

3 売却の要件

ア 売却価額が1億円以下であること。

イ 以下の手順①又は期限➁で解体・売却したこと。

① 取壊し後に売却すること。

➁ 売却後の翌年2月15日までに取壊しを行うこと。

※ 売買の当事者の関係が、親子や夫婦(内縁関係・養子縁組も含む)、生計や居住を同じくする親族(6親等の親族及び3親等の姻族)などの間で売買が行われたものでないこと。

※ 上記の詳細な要件は最寄りの税務署にお尋ねください。

必要書類

被相続人居住用家屋等確認書の取得のために必要な書類は以下のとおりです。

| 1. 被相続人の除かれた住民票(本籍地記載)原本と戸籍の附票の原本 |

| 2. 法定相続人全員の住民票(本籍地記載)の原本と戸籍の附票の原本 |

| 3. その敷地等の売買契約書(翌年2月15日までに建物を取り壊すなどの特約があるもの)の写し |

| 4. 土地・建物の閉鎖・登記簿謄本 ※未登記建物は遺産分割協議書、解体請負契約書と領収書の写し ※換価分割も遺産分割協議書写しが必要 |

| 5 .次のいずれかの書面 ・電気・水道・ガスのいずれかの相続開始後の閉栓時の領収書又は請求書(建物の住所記載あるもの)の写し ・宅建業者の広告(取り壊し予定がある旨記載)の写し |

| 6 更地の写真(日付あり 日付手書きもOK) |

| 7. 被相続人の要介護・要支援の介護被保険者証、障害福祉サービス受給証 その他これに類する写し ※代替書類:介護認定等の決定通知書、施設での認定等に関する記録書類等 |

| 8. 施設入所時の契約書の写し(施設名・種類・所在地等記載されたもの) |

| 9. 施設入所者の外泊・外出の記録の写し |

| 10. その他要件を満たす書類の写し |

● 相続登記サービス

空き家売却の前に必要となる相続登記も登記の専門家である当司法書士事務所にご相談ください。

相続登記報酬 戸籍・除籍等全部がそろってる場合 4万8000円(税別)+実費

全 部 おまかせの場合 8万8000円(税別)+実費

※ 実費

印紙代(固定資産評価額×約0.4%)、登記情報料、登記後の登記簿謄本、郵送料、旅費交通費など

車両費:札幌市以外23円/1㎞、高速料金

※ 上記報酬は、すでに遺産分割協議が整っているマイホームで一次相続の場合の料金です。

アパートや複数不動産、数次相続(相続人等が亡くなっている)の場合は別途お問合せくだい。

※相続登記の手続の流れは

①不動産の確認

②被相続人及び法定相続人の戸籍調査

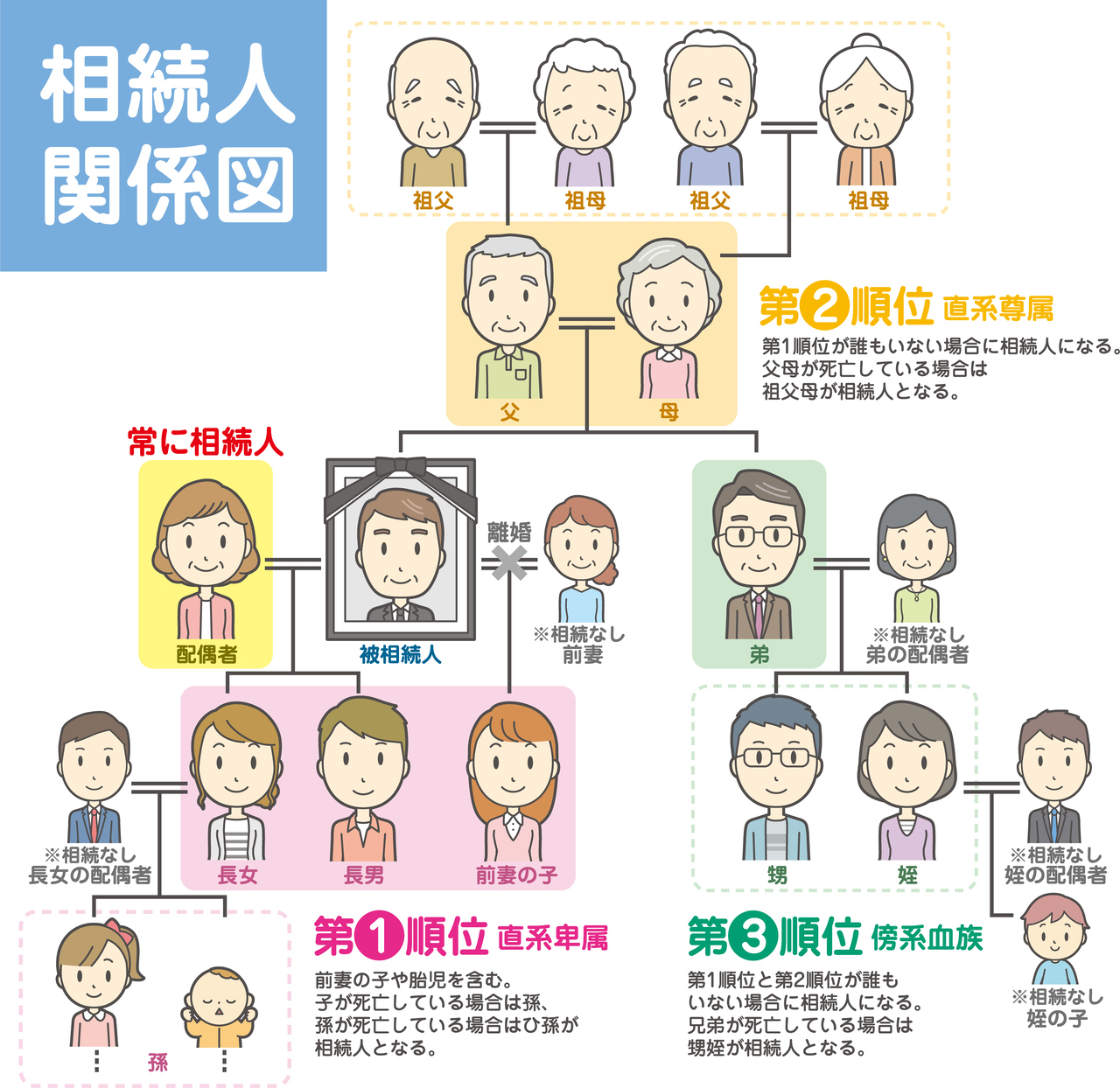

相続の優先順位は次のとおりです(相続人関係図のとおり)

・常に相続:配偶者(内縁の方は法定相続人に含まれません)

・第❶順位:子供(先に死亡の場合は孫・曾孫などの直系卑属 養子の方も含みます)

・第❷順位:父母(先に死亡の場合は祖父母・曾祖母など直系尊属)

・第❸順位:兄弟姉妹(先に死亡の場合は甥姪までの傍系血族 養子の方も含みます)

③遺言書の有無、遺産分割協議書の作成、

④登記書類の作成、

⑤登記所への提出など、

以上、結構な労力がかかります。これら相続人の皆様の負担を軽減するために、当事務所が代わってスムーズに相続登記の手続を代理します。是非、ご相談ください。

【お取扱い地域】札幌市及び近郊

札幌市・石狩市・当別町・江別市・北広島市・恵庭市・千歳市

お問合せ・ご相談はこちら

| 受付時間 | 9:00~22:00 |

|---|

| 土日祝日も承ります。 |

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

※Zoom・GooleMeet(携帯・パソコン面談)の利用で当事務所に来なくてもご相談・ご依頼ができます。

無料相談実施中

ご依頼に関するご相談は無料です

※Zoom・GooleMeet(携帯・パソコン面談)の利用で当事務所に来なくてもご相談ができます。

<受付時間>

9:00~22:00

※土日祝日も承ります。